En vertu de l’Article 29 de la Loi Energie-Climat (LEC), les acteurs des marchés financiers ont dû publier pour la première fois au cours de l’année 2022 au titre de l’exercice 2021, un certain nombre d’informations relatives à la prise en compte des critères ESG en matière d’investissement.

Cet article qui amende et complète les dispositions de l’Article 173-VI de la loi relative à la Transition Energétique pour la Croissance Verte (TECV), met notamment l’accent sur les risques liés au changement climatique et à l’érosion de la biodiversité.

Il précise la structuration des informations à publier en matière de stratégie, de gouvernance, de gestion des risques et fait appel à des métriques ciblées et précises

Demandes de l’Article 29 de la LEC

Publication de la politique sur la prise en compte des critères ESG dans la stratégie d’investissement et de la stratégie demise en œuvre correspondante,

Description des critères et méthodologies utilisés ainsi que leur mode de mise en œuvre,

Manière dont sont exercés les droits de vote attachés aux instruments financiers résultant de ces choix,

Informations sur la mise en œuvre de la politique relative aux risques en matière de durabilité (cf règlement SFDR),

Mise à disposition du rapport annuel sur une page dédiée du site internet et transmission aux autorités compétentes et à la Plateforme pour la transparence climatique de l’Ademe.

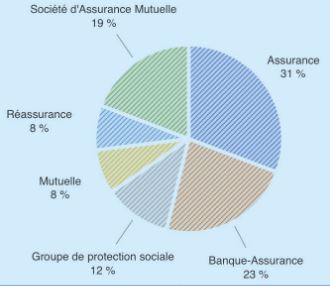

Benchmark de 26 rapports

L’exercice de ce benchmark a conduit à analyser 26 rapports publiés par des organismes d’assurance parmi les plus importants du marché, représentant un total de 2 774 Md€ d’encours. La répartition par type d’entité est la suivante :

Environ 30% des rapports ont été publiés à un niveau Groupe, où le périmètre précis des différentes entités d’assurance couvertes n’est pas systématiquement précisé.

Au vu du nombre conséquent d’informations à communiquer, les rapports sont globalement fournis, avec une taille moyenne de 52 pages, hors annexes, avec néanmoins une importante variabilité, de 7 à 84 pages.

En termes de publication, 38% des organismes du benchmark n’avaient pas déposé leur rapport sur la plateforme de l’Ademe à la date de réalisation du benchmark.

Concernant la forme, seuls 23% des rapports respectent la structure figurant dans le décret d’application (qui n’est pas strictement imposée par le législateur). Plusieurs organismes ont par exemple réalisé le rapport en commun avec les exigences SFDR et TCFD.

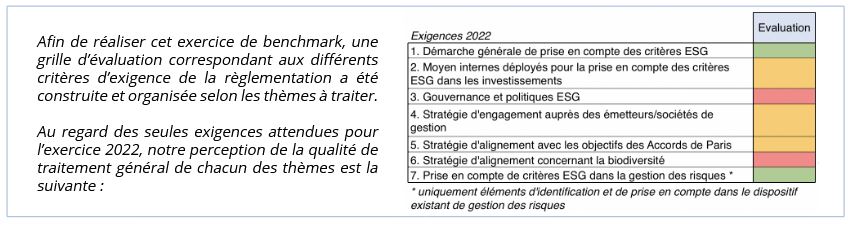

Grille d'évaluation

Démarche générale

Cette partie, à traiter par l’ensemble des organismes, correspond à l’un des sujets les mieux pris en charge. En effet, la plupart des organismes ont déjà intégré des critères ESG dans leur politique d’investissements. Les points suivants sont uniquement exigibles pour les organismes avec un bilan ou encours supérieur à 500 M€.

Moyens internes

La qualité des réponses apportées est très variable. Il ressort de l’étude que la plupart des organismes ne communiquent que très partiellement les indicateurs chiffrés souhaités par le législateur et semblent avoir eu du mal à traiter le point relatif aux moyens techniques.

Gouvernance

La qualité des réponses est encore ici hétérogène : si certains acteurs éclairent bien les enjeux ESG au sein de leur gouvernance, et l’importance accordée à travers leur intégration dans les politiques de rémunération, cette mise en relief reste souvent peu visible, sans information concrète sur le poids qui leur est attribué.

Engagements auprès des émetteurs

D’une façon similaire au point précédent, si la plupart des entités explicitent leur stratégie vis-à-vis des émetteurs, leur mise en perspective par rapport aux enjeux ESG reste globalement à préciser davantage, notamment avec plus d’indicateurs chiffrés et un suivi plus clair des politiques de vote.

Alignement avec l’Accord de Paris

La stratégie d’alignement a été abordée par la grande majorité des organismes qui ont renseigné un indicateur quantitatif, soit une température implicite, soit leur empreinte carbone. Toutefois, les stratégies doivent encore être consolidées, notamment à travers des objectifs précis.

Alignement concernant la biodiversité

Cette thématique est globalement la moins bien traitée. De nombreuses entités soulignent les difficultés rencontrées à obtenir des données réelles de bonne qualité. Ainsi, peu d’entre eux ont su estimer leur impact sur la biodiversité et aucun n’a encore défini d’objectifs clairs à long terme.

Système de gestion des risques

Les résultats concernant la prise en compte des critères ESG dans la gestion des risques est nettement à relativiser, l’essentiel des exigences du législateur étant attendu pour l’année prochaine. Néanmoins, les éléments demandés cette année autour de l’identification et l’intégration au sein du cadre existant esquissent déjà des difficultés pour l’évaluation des risques environnementaux.

Publication d'informations

Certains acteurs ont pris de l’avance et ont commencé à publier les informations attendues pour 2023 :

• Concernant la taxonomie et les énergies fossiles, plus de la moitié des rapports communiquent leur taux d’éligibilité, taux à relativiser cependant, une partie importante des actifs n’étant pas clairement transparisés.

• Si également la moitié des organismes semblent déjà traiter la prise en compte des risques physiques, il apparaît que les risques de transition sont encore mal appréhendés et que les méthodes et sources de données pour ces risques sont très diverses.

• Peu d’organismes, par contre, communiquent des plans d’amélioration continue, ceux-ci permettant d’apporter un point de vue critique sur l’existant et de dresser une feuille de route.

L’exercice réalisé par le cabinet Twobii permet de dresser deux principales conclusions :

– Tant sur la forme que sur le fond, la qualité des réponses est variable : si la plupart des acteurs étudiés répondent aux attendus minimums de l’Article 29 LEC, les axes d’amélioration restent importants, et certains organismes apparaissent en retard sur la prise en compte des enjeux ESG ;

– Les rapports révèlent une grande hétérogénéité des méthodes, outils et sources de données entre les acteurs