C’est avec grand plaisir que nous vous présentons la première édition de notre benchmark des principaux assureurs en Europe et présents significativement en France : Assurances Crédit

Mutuel (ACM), Aviva, Allianz, AXA, BNPP Cardif, Crédit Agricole Assurances (CA Assurances), CNP, Covéa, Generali, Groupama, Natixis Assurances, Société Générale Assurances (SG Assurances), Swiss Life.

L’objectif de ce benchmark est de fournir une vision globale et comparée de ces acteurs d’assurance. Ainsi, plusieurs thèmes sont abordés : Stratégie, Finance, Solvabilité, et RSE. Basé sur l’analyse des documents disponibles au 31 décembre 2018 (document de

référence, rapport d‘activité, rapport SFCR, informations sur les sites internet), il est complété par des entretiens avec plusieurs dirigeants d’entreprises d’assurance.

Nous en profitons pour remercier chaleureusement toutes les personnes qui nous ont aidé à réaliser ce benchmark et particulièrement les dirigeants d’entreprises : Me Phalla Gervais (DGD

AVIVA France), Me Laetitia Leonard-Reuter (Directrice Financière GENERALI France), Mr Christophe Izart (DGD BPCE Vie) pour leurs remarques précieuses.

Stratégie

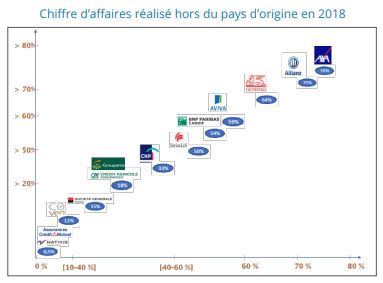

Présence internationale

Le top 5 des assureurs réalisant plus de 50 % de leur chiffre d’affaires hors de leur pays d’origine sont : Allianz, Aviva, AXA, BNPP Cardif, Generali.

Il est à noter que, alors que les bancassureurs représentent 6 des 13 acteurs sélectionnés, un seul (BNPP Cardif) est véritablement internationalisé avec 50% de chiffre d’affaires réalisé à l’international : un levier de croissance encore non complétement exploité pour les autres ? Côté assureurs traditionnels, COVEA réalise 12% de son chiffre d’affaires à l’international.

Mix produit

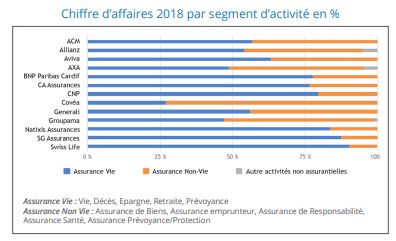

Hormis deux acteurs (Groupama et Covéa), toutes les compagnies d’assurance ont majoritairement une activité Vie. Les acteurs : BNPP Cardif/ CNP/ Crédit Agricole Assurances

/ Natixis / Société Générale Assurances et Swiss Life ont un chiffre d’affaires Vie qui dépasse même les 70 % / 80 %. Issu d’un historique et/ou du choix stratégique de ne pas développer un mix produit plus équilibré ; cette situation, en période de taux bas prolongée notamment, pourrait devenir problématique.

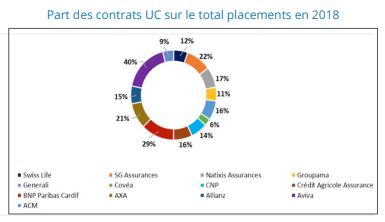

Par ailleurs, il est à noter que les acteurs Aviva, Axa, BNPP Cardif , Société Générale Assurances ont des taux de part UC > 20% par rapport au total de leurs placements financiers. Ces acteurs ont corrélativement un pourcentage élevé de leur activité en Assurance Vie > à 60%

Digital / Technologie

Hormis deux acteurs (Groupama et Covéa), toutes les compagnies d’assurance ont majoritairement une activité Vie. Les acteurs : BNPP Cardif/ CNP/ Crédit Agricole Assurances

/ Natixis / Société Générale Assurances et Swiss Life ont un chiffre d’affaires Vie qui dépasse même les 70 % / 80 %. Issu d’un historique et/ou du choix stratégique de ne pas développer un mix produit plus équilibré ; cette situation, en période de taux bas prolongée notamment, pourrait devenir problématique.

Par ailleurs, il est à noter que les acteurs Aviva, Axa, BNPP Cardif , Société Générale Assurances ont des taux de part UC > 20% par rapport au total de leurs placements financiers. Ces acteurs ont corrélativement un pourcentage élevé de leur activité en Assurance Vie > à 60%

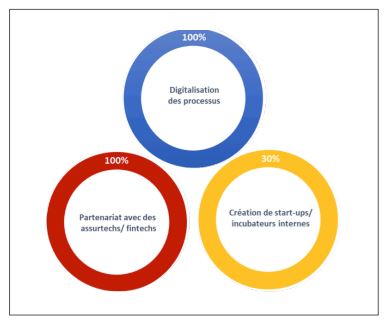

En revanche, seulement une minorité d’acteurs 3 sur 13 ont développé des start up internes à l’instar de AXA (Kamet), CNP (Youse), SG Assurances (Moonshot – Internet), ce qui reste aujourd’hui une exception dans le marché de l’assurance.

Contraints par des marges en baisse et soumis à une modification profonde des comportements des clients, les assureurs ont compris la nécessité d’effectuer un profond

travail en terme d’efficacité opérationnelle et de la transformation de la relation client.

Finance

Ce 1er thème présente une vision panoramique de la stratégie des différents acteurs au travers de 4 axes : présence internationale, activité en fusion / acquisition, mix produit (vie / non-vie), investissement en digital / technologie.

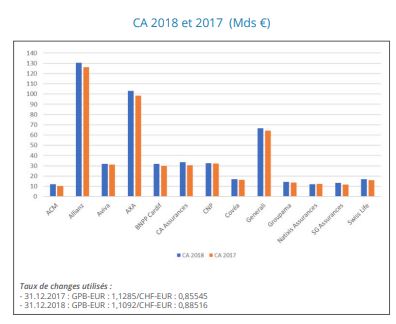

Croissance du chiffre d’affaires

Le marché de l’assurance est dynamique. En 2018, l’ensemble des acteurs ont réalisé un chiffre d’affaires en hausse avec pour certains une augmentation > 10% (pour 3 acteurs: CA Assurances +10%, SG Assurances +14% et ACM +19%) ou un chiffre d’affaires stable par rapport à l’année 2017.

De plus, le total du chiffre d’affaires des assureurs de notre panel s’élève à 515 Mds€ en 2018 contre 493 Mds€ en 2017, soit une hausse de 4,6%. Cette croissance est soutenue par l’assurance vie (notamment l’Epargne) pour les 3 acteurs du panel qui enregistrent une augmentation du chiffre d’affaires >10% et contribue respectivement à hauteur de 85% pour CA Assurances, 93% pour SG Assurances et 69% pour ACM.