Alors que tous les assureursse préparent aux modalités d’exécution de la période comparative IFRS 9/ IFRS 17 quis’ouvrira à partir du 01 janvier 2022, certains acteurs ont fait le choix d’appliquer massivement l’option JV sansrecyclage à tousleurs portefeuilles de capitaux propres afin de limiter le risque de volatilité du résultat net.

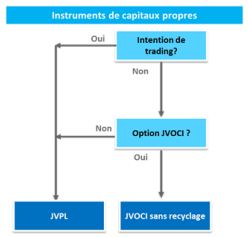

- Deux classements comptables sont possibles sous la norme IFRS 9 pour les instruments de capitaux propres :

– Par défaut, un classement à la JV par le compte de résultat (JVPL);

– Par activation de l’option, un classement à la JV par les capitaux propres non recyclable (JVOCI sans recyclage).

En effet, comme le prescrit la norme IFRS 9 (Paragraphes 5.7.5 / 5.7.6 et B.5.7.2), pour les instruments de capitaux propres qui ne sont pas détenus à des fins de transaction (Held for trading) au moment de la transition FTA, la norme permet de faire le choix irrévocable lors de la comptabilisation initiale (ou date d’achat) de comptabiliser les instruments de capitaux propres à la JV par les capitaux propres (OCI) sans recyclage au moment de la cession de l’instrument. En effet, seuls les dividendes reçus sont enregistrés au compte de résultat. Ainsi, contrairement à IAS 39 (AFS), les règles de dépréciation ne sont pas applicables. Cette option parait pertinente pour le lisser la variation du résultat dans le temps notamment si leurs portefeuilles est constitué de titres volatils. Toutefois, le classement à la JV par le résultat parait plus adapté pour les acteurs moins sensibles à la stabilité de leur résultat préférant ainsi reconnaitre la performance des titres au résultat au moment de la cession ou encore en raison d’un adossement de leur portefeuille à des passifs dont la variation de valeur est également enregistrée au résultat.

- Twobii a réalisé un tour d’horizon du marché des principaux acteurs assureurs et bancassureurs du marché français afin de connaitre leurs arbitrages sur cette classe d’actifs :

Twobii a interrogé les principaux assureurs de la place et sur 6 acteurs, 2 acteurs affirment avoir activé l’option de comptabilisation des instruments capitaux propres à la JV OCI sans recyclage à l’ensemble de leur portefeuilles actions (toute activité -vie et non-vie- et yc les fonds actions consolidés dans certains cas).

- De plus, le choix de cette option s’accompagne d’obligations normatives en termes de disclosures :

En effet, la norme IFRS 7 (Paragraphes 11A et 11B) requiert la publication d’annexes spécifiques afin de publier des informations précises sur les instruments éligibles à l’option JVOCI sans recyclage à chaque période de reporting tels que :

- Les motifs de ce choix ;

- La Juste valeur ;

- Les dividendes reçus ;

- Le cumul des profits et pertes enregistrées en OCI ;

- En cas de cession, les raisons de la cession de ces instruments.

En conclusion

Alors que cette option JVOCI sans recyclage était initialement envisagée par les acteurs comme une option limitée à certains investissements en actions dit « stratégiques » dont l’horizon de détention est long terme, nous pouvons constater le choix de nouveaux arbitrages en faveur de l’option sur l’ensemble des investissements en actions et fonds actions.