C’est avec grand plaisir que nous vous présentons la première édition de notre benchmark des principaux assureurs en Europe et présents significativement en France : Assurances Crédit Mutuel (ACM), Aviva, Allianz, AXA, BNPP Cardif, Crédit Agricole Assurances (CA Assurances), CNP, Covéa, Generali, Groupama, Natixis Assurances, Société Générale Assurances (SG Assurances), Swiss Life.

L’objectif de ce benchmark est de fournir une vision globale et comparée de ces acteurs d’assurance. Ainsi, plusieurs thèmes sont abordés : Stratégie, Finance, Solvabilité, et RSE. Basé sur l’analyse des documents disponibles au 31 décembre 2018 (document de référence, rapport d‘activité, rapport SFCR, informations sur les sites internet), il est complété par des entretiens avec plusieurs dirigeants d’entreprises d’assurance.

Nous en profitons pour remercier chaleureusement toutes les personnes qui nous ont aidé à réaliser ce benchmark et particulièrement les dirigeants d’entreprises : Me Phalla Gervais (DGD AVIVA France), Me Laetitia Leonard-Reuter (Directrice Financière GENERALI France), Mr Christophe Izart (DGD BPCE Vie) pour leurs remarques précieuses.

Stratégie

Ce 1er thème présente une vision panoramique de la stratégie des différents acteurs au travers de 4 axes : présence internationale, activité en fusion / acquisition, mix produit (vie / non-vie), investissement en digital / technologie..

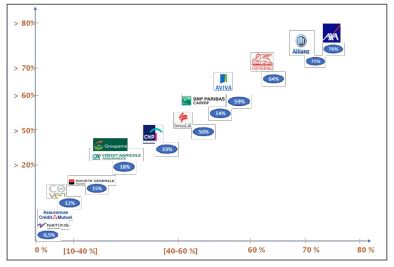

Présence internationale

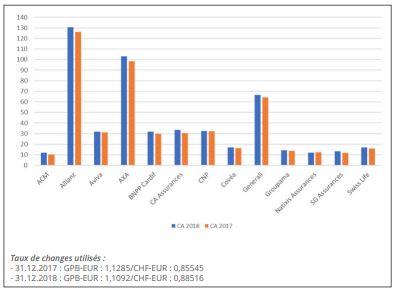

Chiffre d’affaires réalisé hors du pays d’origine en 2018

Le top 5 des assureurs réalisant plus de 50 % de leur chiffre d’affaires hors de leur pays d’origine sont : Allianz, Aviva, AXA, BNPP Cardif, Generali.

Il est à noter que, alors que les bancassureurs représentent 6 des 13 acteurs sélectionnés, un seul (BNPP Cardif) est véritablement internationalisé avec 50% de chiffre d’affaires réalisé à l’international : un levier de croissance encore non complétement exploité pour les autres ? Côté assureurs traditionnels, COVEA réalise 12% de son chiffre d’affaires à l’international.

Fusion - Acquisition

Compte tenu des moyens financiers des 13 acteurs sélectionnés, nous avons choisi de rechercher sur les 5 dernières années les transactions « acheteuses » > 500 M€. Seules 5 transactions ont été réalisées dont 2 concernant des opérations « intra-groupe », ce qui est relativement faible. Cela peut s’expliquer notamment par un marché atone et attentiste.

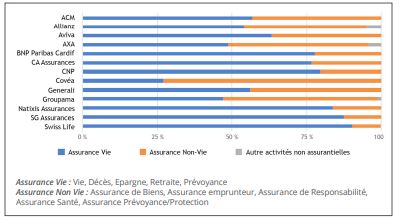

Mix produit

Chiffre d’affaires 2018 par segment d’activité en %

Hormis deux acteurs (Groupama et Covéa), toutes les compagnies d’assurance ont majoritairement une activité Vie. Les acteurs : BNPP Cardif/ CNP/ Crédit Agricole Assurances / Natixis / Société Générale Assurances et Swiss Life ont un chiffre d’affaires Vie qui dépasse même les 70 % / 80 %. Issu d’un historique et/ou du choix stratégique de ne pas développer un mix produit plus équilibré ; cette situation, en période de taux bas prolongée notamment, pourrait devenir problématique.

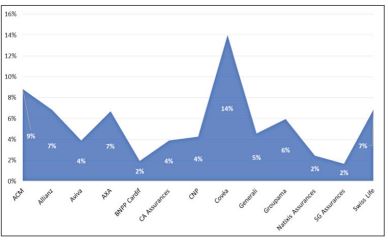

Part des contrats UC sur le total placements en 2018

Par ailleurs, il est à noter que les acteurs Aviva, Axa, BNPP

Cardif , Société Générale Assurances ont des taux de part

UC > 20% par rapport au total de leurs placements financiers. Ces acteurs ont corrélativement un pourcentage élevé de leur activité en Assurance Vie > à 60%

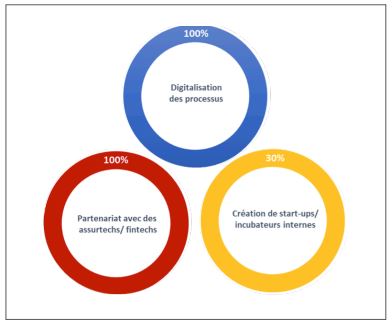

Digital / Technologie

La question du Digital et de la Technologie prise globalement suscite chez les acteurs sélectionnés des approches diverses. En effet, la majorité des acteurs ont entrepris ces dernières années la digitalisation de leur processus de leur points de vente, et de leur relation client notamment (simplification et réduction des délais des actes de gestion) afin d’améliorer l’efficacité opérationnelle permettant de diminuer les coûts et de répondre aux nouvelles exigences des clients.

De même, la totalité des acteurs ont également noué des partenariats en collaboration avec des Insurtechs pour bénéficier de leur expertise sur certaines fonctions (vente, marketing) ou technologie (Big data, Intelligence artificielle). Les partenariats semblent aujourd’hui indispensables dans leur stratégie de transformation digitale, bien que réalisé avec des intensités différentes. En revanche, seulement une minorité d’acteurs 3 sur 13 ont développé des start up internes à l’instar de AXA (Kamet), CNP (Youse), SG Assurances (Moonshot – Internet), ce qui reste aujourd’hui une exception dans le marché de l’assurance.

Contraints par des marges en baisse et soumis à une modification profonde des comportements des clients, les assureurs ont compris la nécessité d’effectuer un profond travail en terme d’efficacité opérationnelle et de la transformation de la relation client.

Finance

Ce 2ème thème présente les indicateurs financiers des différents acteurs témoignant de leur dynamisme et de leur rentabilité. Elle reprend les indicateurs suivants: croissance du chiffre d’affaires, capitaux propres part du groupe/total bilan, la ventilation des placements financiers ainsi que la ventilation des provisions techniques. De plus, elle donne également une vision sur la rentabilité des acteurs au travers du résultat net, de l’évolution des cours de bourse des acteurs côtés, du ratio combiné global et du rendement des fonds propres (ROE).

Croissance du chiffre d’affaires

Le marché de l’assurance est dynamique. En 2018, l’ensemble des acteurs ont réalisé un chiffre d’affaires en hausse avec pour certains une augmentation > 10% (pour 3 acteurs: CA Assurances +10%, SG Assurances +14% et ACM +19%) ou un chiffre d’affaires stable par rapport à l’année 2017.

De plus, le total du chiffre d’affaires des assureurs de notre panel s’élève à 515 Mds€ en 2018 contre 493 Mds€ en 2017, soit une hausse de 4,6%. Cette croissance est soutenue par l’assurance vie (notamment l’Epargne) pour les 3 acteurs du panel qui enregistrent une augmentation du chiffre d’affaires >10% et contribue respectivement à hauteur de 85% pour CA Assurances, 93% pour SG Assurances et 69% pour ACM.

Montant des capitaux propres

Capitaux propres – Part du Groupe sur le total bilan

Excepté 1 acteur, Covéa pour lequel les capitaux propres – Part du Groupe représentent 14% du total bilan, il est a noter que la gestion des capitaux propres est assez uniforme parmi les acteurs de notre panel et s’étend entre 2% et 9% du total bilan pour 12 des 13 acteurs de notre panel.

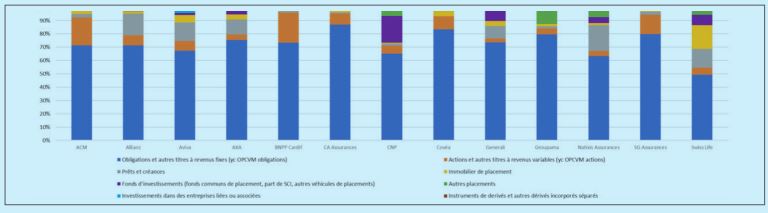

Ventilation des placements hors placements en UC

Ventilation des placements – Valeur comptable hors UC en 2018

Au cours de l’année 2018, les obligations et titres à revenus fixes représentent pour 10 des 13 acteurs plus de 50% et est même égal ou supérieur à 80% pour 4 acteurs (Crédit Agricole Assurances, Covéa, Groupama et Société Générale Assurances), suivies des actions et autres titres à revenus variables qui représentent pour 9 acteurs plus de 5% et atteignant 23 % pour BNPP Cardif et 21 % pour les Assurances du Crédit mutuel. Au final, si le comportement d’investissement en obligataire semble globalement identique, le reste des placements connait des logiques d’allocation différentes.

Ventilation des placements hors placements en UC

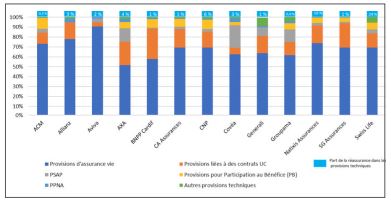

Ventilation des provisions techniques brutes de réassurance en 2018

Il est à noter que les provisions d’assurance vie représentent naturellement la part la plus importante dans le total des provisions techniques pour la majorité des assureurs >50% et est même supérieur à 70% pour 4 acteurs du panel (ACM, Allianz, Aviva et Natixis Assurances), suivi par les provisions liées à des contrats en UC et les PSAP, ce qui est en ligne avec les positionnements produits.

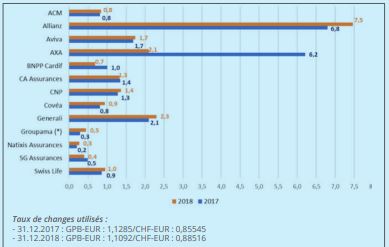

Résultat Net Part du Groupe en 2017 et 2018

Ventilation des provisions techniques brutes de réassurance en 2018

Alors que l’on observe un fort recul du résultat net en 2018 pour AXA avec un résultat net à 2,1mds€ – marqué par des décisions stratégiques du Groupe notamment suite à l’acquisition du groupe XL et la cession d’actions d’AXA Equitable Holding aux Etat-Unis, Allianz quant à lui affiche un résultat net record à 7,5 mds€ et devient le numéro un en terme de résultat net. Les autres acteurs restent constants dans leur réalisation du résultat net en 2018.

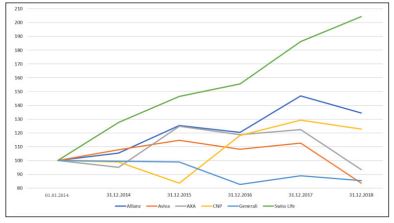

Evolution des cours de bourse des

acteurs côtés sur 5 ans

Evolution du cours de bourse entre 2014 et 2018

Parmi les acteurs dont les titres sont cotés en Bourse, 6 des 13 acteurs de notre panel (AXA, Aviva, Allianz, CNP, Generali, Swiss Life), il est à noter que l’évolution du cours de bourse sur les 5 dernières années a été très favorable pour Swiss life qui enregistre une hausse de 104% sur la période suivi de Allianz et CNP qui ont connu respectivement une augmentation de leur cours de bourse de +34% et +23%. EEn revanche, on note une variation des cours de bourse à la baisse sur cette période pour Aviva avec une baisse de 16%, Generali -15% et AXA -7%.

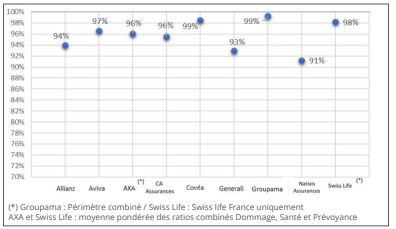

Ratio combiné global en 2018 – Assurance non vie

Ratio combiné global 2018

La majorité des acteurs de notre panel font preuve de rentabilité technique avec un ratio combiné inférieur à 100% ce qui témoigne d’une bonne maitrise des charges et de la sinistralité. En revanche, nous notons une disparité entre les acteurs notamment entre Natixis Assurances dont le ratio combiné est proche de 90% et Covéa et Groupama avec un ratio combiné à 99%. A noter, que les informations du ratio combiné ne sont pas disponibles pour les Assurances du Crédit Mutuel, BNPP Cardif et Société Générale Assurances.

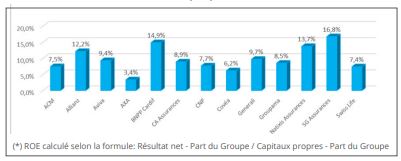

Rentabilité des fonds propres

Rentabilité des fonds propres (ROE) en 2018

Nous constatons que 4 acteurs sur 13 ont un ROE supérieur à 10%. Société Générale Assurances affiche la meilleure performance avec un taux de ROE le plus élevé à 16,8% suivi de BNPP Cardif avec un taux de 14,9% et Natixis Assurances avec un taux de ROE à 13,7% contre AXA qui affiche le ROE le plus bas à 3,4% dû aux éléments exceptionnels sur le résultat en 2018. En moyenne, la rentabilité des fonds propres est bonne ce qui est de nature à rassurer les actionnaires et futurs investisseurs du secteur de l’assurance avec une rentabilité adéquate.

Solvabilité

Ce 3ème thème présente les indicateurs de solvabilité des acteurs de notre panel à travers la notation de la solidité financière des agences externes, le ratio de Solvabilité 2, la ventilation des fonds propres éligibles au SCR par catégorie.

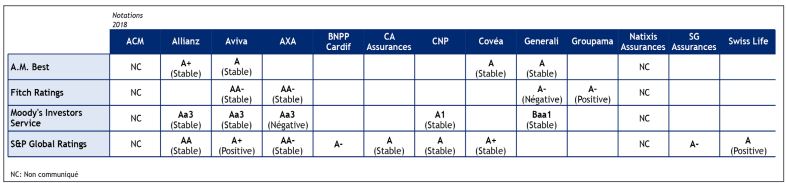

La notation de la solidité financière

Nous notons que la notation de la solidité financière des assureurs de notre panel est assez homogène avec une notation A+/A/A- et AA/AA- assortie d’une perspective stable ou positive. Par ailleurs, Allianz est l’acteur le mieux noté par les agences de notation externes avec une notation A+ attribuée par A.M.Best alors que Generali est l’acteur le moins bien noté avec une notation Baa1 attribuée par Moody’s Investors Service. Ce comparatif démontre en tout état de cause la solidité financière des Groupes de notre panel.

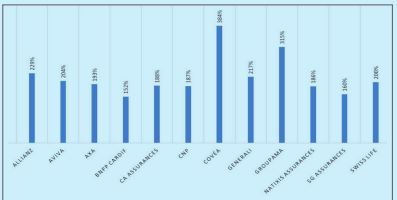

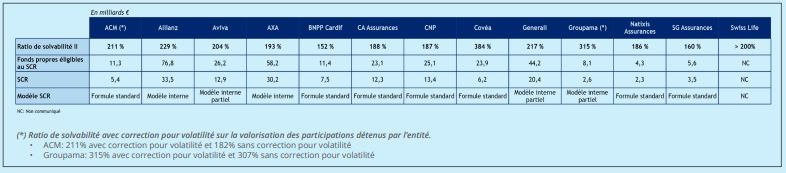

Le ratio de solvabilité

Le ratio de solvabilité S2 des acteurs du panel se maintient à un niveau élevé avec une moyenne à 212% (sans prise en compte de Swiss Life). En revanche, les disparités sont grandes. Nous notons en effet que le ratio de solvabilité s’étend entre 152% (pour BNP Paribas Cardif) et 384% (pour Covéa) et est supérieur à 200% pour 7 des 13 acteurs de notre panel. Ces disparités témoignent d’une gestion du capital très différente entre les différents acteurs.

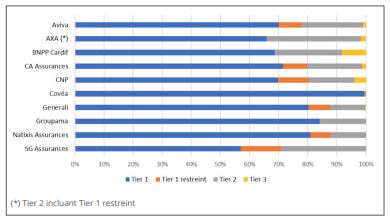

La répartition des fonds propres

éligibles au SCR

Répartition des fonds propres éligibles au scr par catégorie (tier 1, tier 2, tier 3)

Nous notons que la majorité des fonds propres éligibles au SCR sont de qualité supérieur Tier 1. En effet, pour 7 acteurs sur 13, les fonds propres de catégorie 1 (Tier 1) représentent plus de 70% du total des fonds propres éligibles au SCR.

RSE

Ce 4ème thème présente les résultats comparés des acteurs du panel pour un sujet prenant année après année une place de plus en plus importante à savoir : la responsabilité sociale d’entreprise pour laquelle nous avons choisi 3 prismes différents d’analyse.

Indicateurs sociétaux

Actions sociétales :

Toutes les entreprises de notre panel communiquent sur les actions sociétales mises en place mais de manière diverse. A titre d’exemple :

Partenariat de mécénat avec l’institut Gustave

Roussy Promotion des artistes cinéastes au Solothum festival

Guidelines anti-corruption :

Quasi tous les acteurs communiquent sur un guide ou des guidelines anti-corruption.

Prévention :

6 des 13 acteurs du panel déclarent mener des actions significatives dans le domaine de la prévention.

Egalité Homme-Femme :

Toutes les entreprises (ou leur maison-mère) communiquent selon les acteurs plusieurs niveaux d’analyse :

•Toute la population de l’entreprise, les cadres, les cadres dirigeants (codir, comex…) •Des ambitions en terme de parité et de temps sont parfois indiquées mais pas de manière systématique.

Le 10ème objectif du Développement Durable regroupe l’ensemble des mesures en faveur de l’égalité des chances et des sexes ainsi que la luttre contre les discriminations dont l’objectif est d’autonomiser toutes les personnes pour favoriser leur intégration sociale.

Taux d’emploi des handicapés :

Ce thème n’est pas toujours indiqué et, de la même façon, les efforts de formation ne sont pas toujours communiqués (volume global, par typologie de population – cadre/ non cadre-,…) alors même que les entreprises ont les informations à disposition.

Indicateurs environnementaux

Indicateurs propres à l’entreprise – Carbone, papier, énergie :

Les 3 critères de consommation et leur variation sont globalement bien explicités. A noter, des écarts pouvant aller du simple au double entre les acteurs sont mis en évidence. Par exemple, concernant la consommation de papier :

13 kg/ETP 2018 ce qui correspond à environ 5,2 ramettes (500 pages, format A4) par ETP ou environ 13 pages imprimées/jour/ETP.

27 kg/ETP en 2018 ce qui correspond à environ 10,5 ramettes (500 pages, format A4) par ETP ou environ 27 pages imprimées/jour/ETP.

Politiques d’investissement :

Toutes les entreprises communiquent sur une sensibilité à la nature des placements effectués. Certaines compagnies (Axa et Aviva par exemple) accentuent particulièrement sur ce thème avec une commun

Au final, malgré les efforts évidents des acteurs de l’assurance, il apparait le besoin d’une nomenclature de lecture plus élaborée et plus fine afin de mesurer plus avant les investissements réels et leurs impacts. Par ailleurs ; il est, par exemple, à déplorer que certaines actions ne soient pas plus mises en avant compte tenu de l’activité certaine des entreprises et de la sensibilité des assurés sur ces sujets.