Les indices de référence de taux d’intérêt, « Interbank offered Rate » (IBOR) sont des taux moyens auxquels les banques peuvent emprunter sur le marché interbancaire, classés par échéance de 1 jour à 12 mois et établis sur la base de données communiquées par les établissements de crédit. À la suite de manipulations financières des marchés, les autorités réglementaires ont mis en place des taux de référence alternatifs sans risque (Risk Free Rate, RFR), jugés plus robustes et fiables.

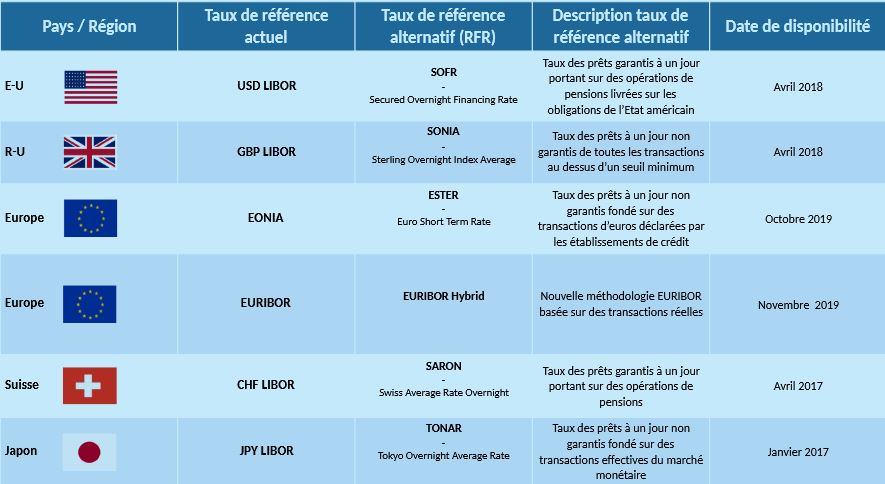

Vue d’ensemble des principaux taux de référence alternatifs (RFR)

Toute entreprise ayant des actifs (et/ou passifs) indexés au taux IBOR sont mécaniquement concernés par cette réforme. A titre d’exemple, nous avons analysé le porte-feuille d’actifs financiers de 3 grands assureurs français : ces 3 acteurs ont des obligations à taux variable (taux IBOR) représentant entre 10% et 20% de leur portefeuille obligataire. Par ailleurs de nombreuses couvertures sont effectuées, renforçant ainsi l’impact potentiel de la réforme IBOR sur ces organismes d’assurance.

Principaux impacts : Des impacts sur toute la chaîne de valeur de l’entreprise

La réforme IBOR a de nombreux impacts : comptables évidemment (cf. la partie « Zoom sur les impacts comptables » en page 2), mais aussi sur les risques, le juridique, les opérations/IT, et la finance au sens large. Il est indispensable d’établir les zones d’impact de la réforme afin de saisir l’intensité de l’effort à fournir sur tous ces sujets.

Au niveau de leur portefeuille d’actifs financiers, les assureurs ont recours à des titres indexés sur les taux « IBOR » et à des dérivés de taux, de prêts, et de dettes pour se prémunir contre une évolution défavorable des conditions de marché.

Par ailleurs, les nouveaux taux alternatifs et les taux IBORs ne seront égaux en valeur qu’à de très rares occasions. Ainsi, plusieurs impacts comptables doivent être appréhendés :

Hors Comptabilité de couverture : Comment comptabiliser les instruments modifiés ?

Comptabilité de couverture : Quelles conséquences sur les relations de couverture ?

Les contrats ne présentant pas de clause de remplacement des taux de référence devront être amendés afin d’être indexés sur le nouveau taux de référence.

Le remplacement d’IBOR affecte non seulement les nouveaux contrats soumis aux principes d’actualisation relatifs à ces normes comptables, mais aussi la valorisation des contrats déjà comptabilisés.

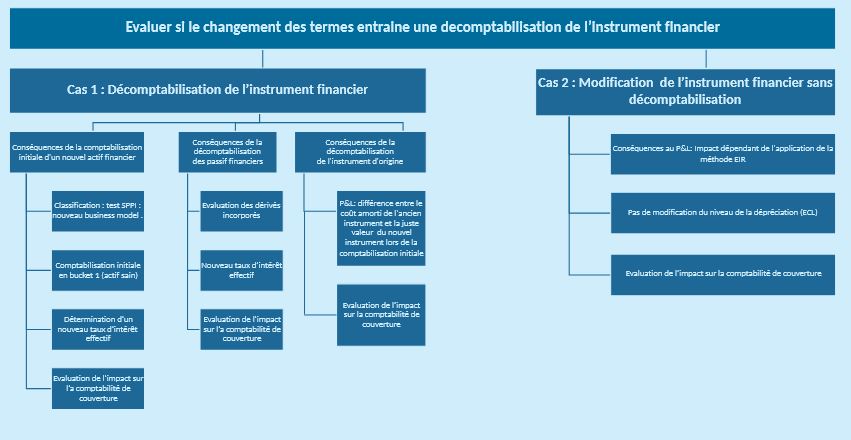

Ce changement peut entrainer ou non une décomptabilisation de l’actif sous-jacent. L’instrument est décomptabilisé si la valeur actuelle des flux de trésorerie futurs selon les nouvelles conditions diffère de 10% ou plus de la valeur actuelle des flux de trésorerie de l’instrument d’origine.

Une modification n’exige pas nécessairement une modification des conditions contractuelles de l’instrument financier, tandis qu’une décomptabilisation impose la reconnaissance d’un nouvel instrument, conformément aux dispositions de la Norme IFRS 9.

Le montant de l’impact résultat dépend de la mé-thode de comptabilisation initiale de l’actif : Si le contrat est comptabilisé au coût amorti, le contrat est décomptabilisé si les changements de flux de trésorerie sont considérés comme substantiels. L’analyse qualitative et la documentation sont donc nécessaires. Dans le cas d’un actif initialement comptabilisé à la juste valeur par résultat, l’impact se limite au cas où la modification du taux de référence entraine une réévaluation de la valeur de l’actif

Lorsqu’un contrat de couverture de flux de trésorerie ou de juste valeur est soumis au risque IBOR, les impacts sur la comptabilité de couverture peuvent survenir avant même le remplacement effectif du taux de référence.

La modification du contrat peut remettre en cause l’éligibilité de la relation de couverture. L’analyse portera surtout sur le caractère probable des flux de trésorerie couverts après l’arrêt du l’IBOR. L’efficacité rétrospective de la relation de couverture doit pouvoir être démontrée :

Si l’éligibilité de la relation de couverture est remise en cause, les montants comptabilisés en réserves doivent être recyclés en résultat. La relation de couverture doit alors être interrompue au moment où le dérivé est déqualifié (avec reclassement éventuel en dérivé de trading) et une nouvelle relation de couverture doit être qualifiée à travers la comptabilisation d’un nouveau dérivé.

Si l’éligibilité de la relation de couverture n’est pas remise en cause, la comptabilité de couverture n’est pas interrompue, mais il est nécessaire de reconnaître en résultat toute inefficacité de couverture découlant de la modification du contrat.

Exemple : Refinancement prévisionnel d’une dette à taux variable EURIBOR à 3 mois en juin 2019 avec une maturité de 5 ans.

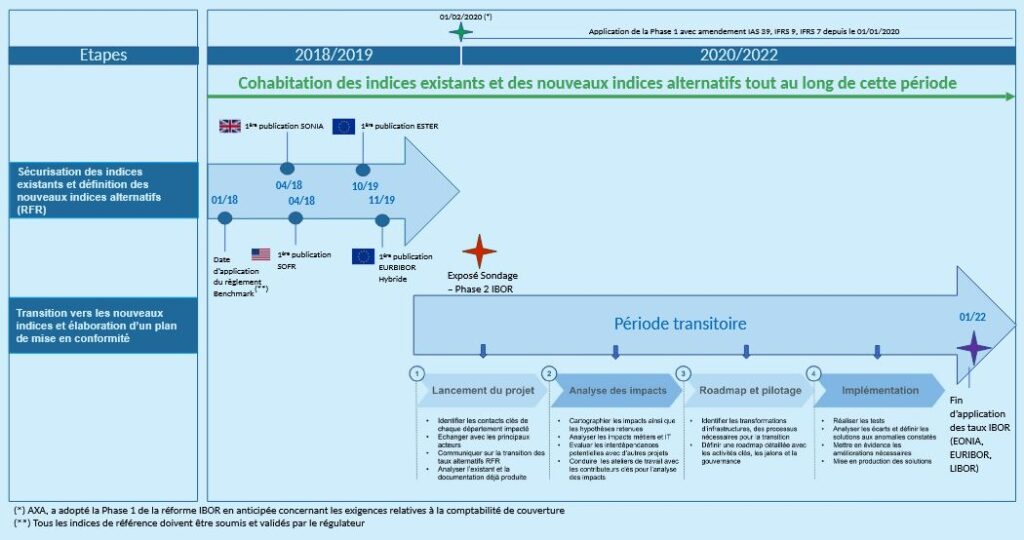

Calendrier : une transition progressive - Un projet en plusieurs étapes :

Avec une phase de transition progressive, la période transitoire doit servir un projet en plusieurs étapes comme décrit ci-dessous :

Une réforme non-normative, transverse, mondiale mais non synchronisée; à divers égards, la réforme des taux IBORs est originale. Ces impacts doivent être correctement évalués et anticipés afin d’adopter des mesures concrètes et pragmatiques.