Les normes IFRS 9 et IFRS 17 rentreront en application le 1er janvier 2023 pour les compagnies d’assurance. Compte tenu de la nécessité de réaliser une période comparative en 2023 pour IFRS 17, les compagnies d’assurance doivent produire en 2022, des comptes dans les 2 référentiels normatifs IAS 39/IFRS 9 et IFRS 4/IFRS 17.

Cet exercice de production implique des défis organisationnels et techniques en termes de délai de production, d’organisation des équipes et de qualité de la donnée pour les compagnies d’assurance qui doivent produire des données comptables et de reporting en simultané tout au long de l’année 2022.

L’équipe Twobii accompagne plusieurs acteurs sur le marché pour relever ces défis et décrit dans cet article les principaux enjeux et facteurs clés de succès de cette exigence de production de comptes consolidés dans les deux référentiels actifs/passif

Les principaux challenges des equipes de production sur l'annee 2022

Les normes IAS 39/IFRS 4 restent les normes officielles pour le reporting comptable et financier IFRS et cela jusqu’à la FTA réelle du 01 janvier 2023. En parallèle, les compagnies d’assurance doivent préparer les comptes IFRS 9 /IFRS 17.

Par conséquent, l’une des principales difficultés durant la période comparative est d’assurer un rapprochement entre les normes IAS 39/ IFRS 9 d’une part et d’autre part IFRS 4/ IFRS 17 afin de présenter des états financiers en IFRS 9 et IFRS 17 en 2023, qui soient à l’image de la conversion des états financiers publiés en IAS 39 et IFRS 4.

A titre d’exemple, la comptabilité auxiliaire de la filière des actifs financiers qui se produit dans des environnements techniques communs suppose une production simultanée dans les mêmes délais entre IAS 39/IFRS 9 avec la réalisation de l’ensemble du processus de contrôle sur chaque typologie de produits financiers et chaque événement de gestion dans les deux normes.

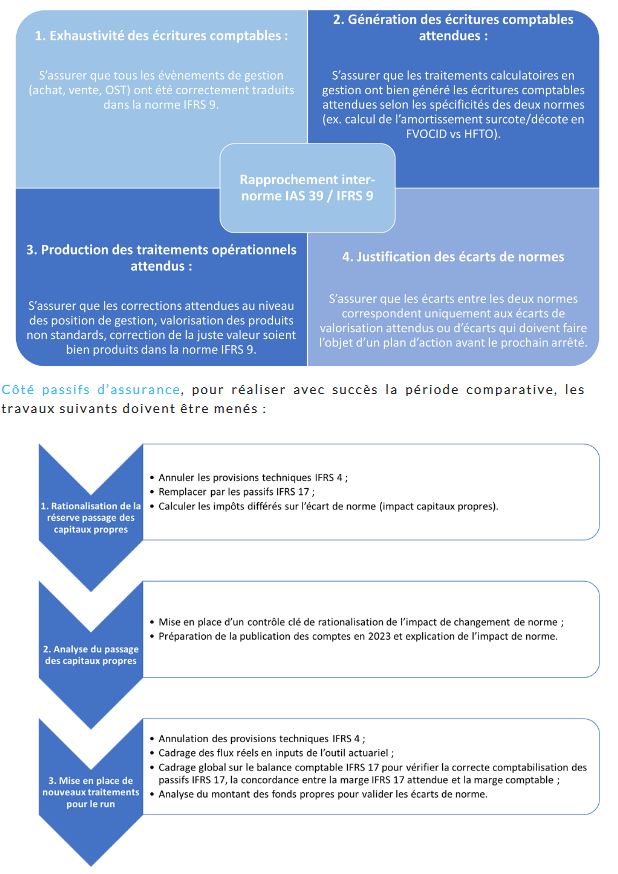

De même pour la comptabilité des passifs d’assurance, les équipes comptables sont déjà fortement mobilisées pour la production des comptes sociaux, des comptes consolidés et également pour les travaux liés à Solvabilité 2. Par conséquent, la production des données IFRS 17 doivent donc s’intégrer dans ce planning déjà très contraint.

De plus, la maîtrise des nouvelles normes IFRS 9 et IFRS 17 nécessite des compétences techniques supplémentaires pour les équipes comptables qui doivent continuer à se former tout en réalisant les comptes IFRS 9 et IFRS 17 et en intervenant sur des chantiers projet (métier /système) qui ne sont pas toujours stabilisés et finalisés au moment de la production de la période comparative 2022.

Evidemment, viennent aussi se grever d’autres potentiels projets type FRPS, modification de périmètre comptable, etc…

Les facteurs cles de succes de cette production simultanee ias 39/ifrs 9 et ifrs 4/ifrs 17

Côté actifs financiers, les équipes en charge de la production IFRS 9 lors de la période comparative doivent ainsi, en temps réel, s’assurer à la fois de la cohérence de la tenue comptable mais aussi de la correcte interprétation des traitements opérationnels. C’est l’objectif conféré au rapprochement inter normes IAS 39 > IFRS 9 qui permet de s’assurer de l’exhaustivité des écritures comptables, de la bonne génération des écritures comptables, de la production des traitements opérationnels attendus et de la justification des écarts de normes.

ifrs 9 / ifrs 17 : enjeux et facteurs clés de succes de la periode comparative 2022

La réussite du rapprochement IAS 39/IFRS 9 et IFRS 4/IFRS 17 repose sur la coordination optimale entre les différentes équipes « run IAS 39/run IFRS 4 » et les équipes « période comparative IFRS 9/IFRS 17 » lorsqu’il s’agit d’équipes différentes pour que les écarts inattendus soient limités au maximum. En effet, préalablement aux premiers arrêtés en IFRS 9/IFRS 17, il est indispensable de définir un chronogramme détaillé commun entre les deux équipes et une bonne communication pour assurer l’homogénéité des traitements dans les délais contraints de production.

Il est également important d’assurer une montée en compétence et une formation progressive des équipes du run actuel afin de les former sur les compétences techniques face aux impacts de certains traitements opérationnels sur les états IFRS 9/IFRS 17.

Conclusion

Le premier objectif de cet exercice, qui est de produire des états financiers IFRS 9 / IFRS 17 qui soient le plus proche possible de la conversion des états IAS 39 /IFRS 4, sera atteint par la mise en place d’un rapprochement inter normes systématique qui permet d’identifier instantanément les écarts « inattendus ». L’atteinte de ce premier objectif passe par une coordination étroite entre les deux équipes de production, ce qui devrait permettre la montée en compétence et la conduite du changement, qui constitue le second objectif de cette période comparative.

Dans ce sens, pour l’exercice 2023, il nous parait donc primordial pour les directions comptables de s’assurer de la correcte capacité à produire en IFRS 9 / IFRS 17 dans les délais impartis, avec des outils optimisés, des processus éprouvés, et des équipes expertes sur le sujet.

L’équipe Twobii.

Chaleureux remerciements pour leur contribution à : Aline, Laissa-Ann, Mélina, Nicolas, Thibault, Vincent.