La présente note fait suite à l’Episode n°2 : Les enjeux et les impacts majeurs de la réglementation de la finance durable, dans lequel nous avons décrit et analysé les défis à relever pour faire face aux attendus de la règlementation en matière de finance durable, en termes de données, d’outils et systèmes, de processus et de politique d’investissement, de gouvernance et de communication.

Dans cet épisode vous trouverez un agenda synthétique des prochaines échéances relatives à l’article 29 de la Loi Energie Climat, la SFDR, la taxonomie et aux travaux en cours en matière de reporting extra-financier (CSRD, projets de normes de l’ISSB). A titre d’illustration, nous vous proposons également des exemples de travaux à conduire pour chaque réglementation (listes non exhaustives) ainsi qu’une dé- marche méthodologique de préparation.

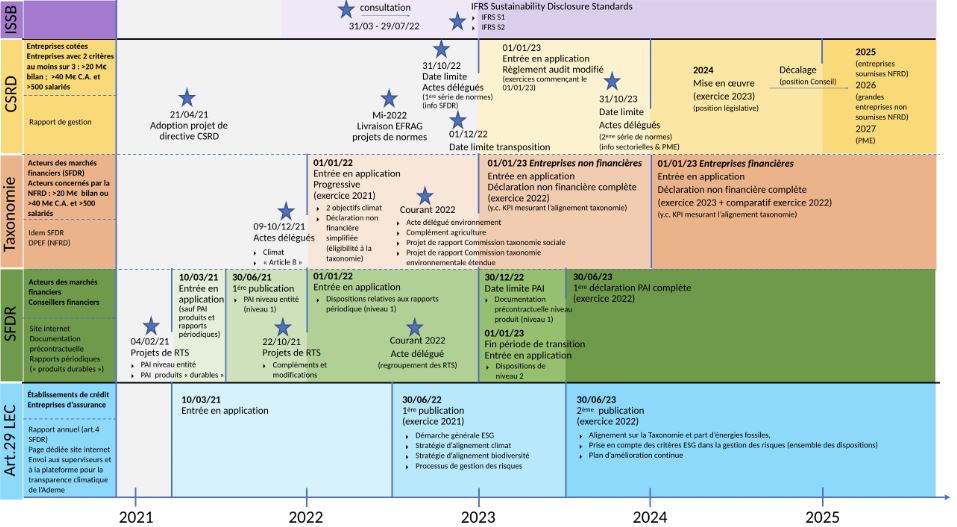

Agenda

Attention : Le calendrier relatif à la CSRD est encore incertain à ce stade. Si la position législative prévoyait à l’origine une mise en œuvre à partir de 2024 sur l’exercice 2023 (2026 sur l’exercice 2025 pour les PME), un report est en discussion selon la taille de l’entreprise : 2025 sur l’exercice 2024 pour les entreprises déjà soumises à la NFRD, 2026 sur l’année 2025 pour les grandes entreprises non soumises à la NFRD et 2027 sur l’exercice 2026 pour les PME.

Sur le plan pratique, un certain nombre d’actions sont à mettre en place. Pour aider dans la préparation de la mise en conformité à ces évolutions réglementaires, Twobii vous propose les exemples de feuilles de route suivantes pour chacune de ces réglementations, à titre d’illustration (listes non exhaustives).

SFDR - Check-list (extraits, liste non exhaustive)

Au niveau entité, mise en place des indicateurs concernant les Principales Incidences Négatives (PAI) :

- 18 indicateurs obligatoires (dont Scope 3 émissions de GES)

- et au minimum 2 indicateurs optionnels : un indicateur environnemental et un indicateur social

Pour chaque produit :

- Évaluation des incidences probables des risques de durabilité sur le rendement du produit

- Description de la prise en compte et évaluation des PAI

Pour chaque produit « article 8 » ou « article 9 » :

- Produits « article 8 » : description de la mesure dans laquelle les caractéristiques environnementales / sociales sont respectées sur la période de référence

- Produits « article 9 » : mise en place d’indicateurs pertinents pour mesurer l’incidence globale des produits en matière de durabilité

- Produits « article 8 » et « article 9 » :

- description des objectifs environnementaux prévus par la taxonomie (y.c. la totalité des 6 objectifs à compter du 01/01/2023) auxquels l’investissement durable sous-jacent au produit contribue

- KPI sur le niveau d’alignement avec la taxonomie : mesure dans laquelle l’investissement durable avec un objectif environnemental est aligné avec la taxonomie

- Elaboration de l’information précontractuelle conformément à la maquette prévue par les RTS

- Elaboration du rapport périodique conformément à la maquette prévue par les RTS

- Elaboration de la section du site internet dédiée aux produits « article 8 » et « article 9 » (Sustainability-related disclosures) comprenant notamment les méthodes et les sources de données utilisées pour mesurer l’atteinte des caractéristiques environnementales / sociales ou de l’objectif d’investissement durable (conformément au modèle standard en 12 parties prévu par les RTS)

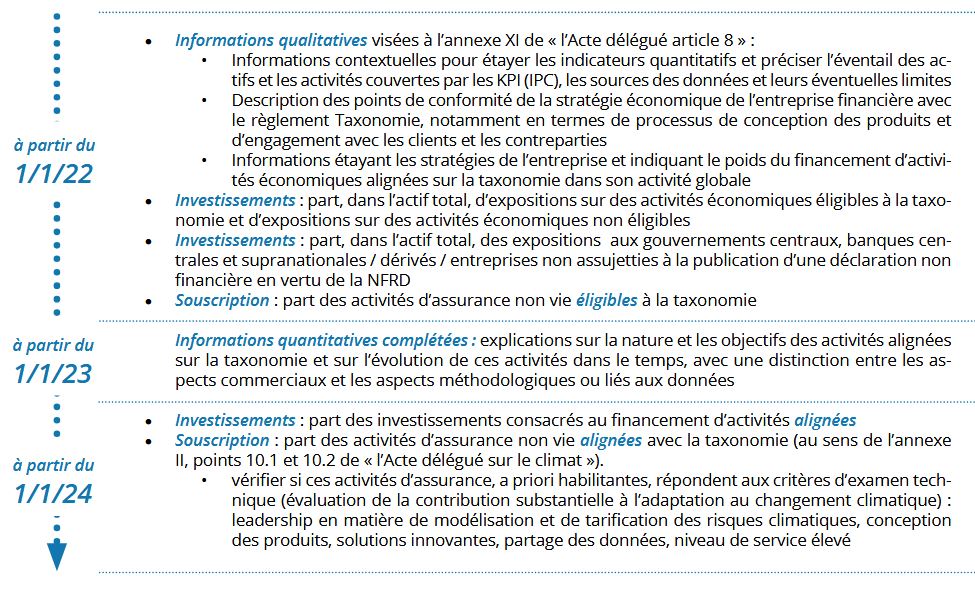

Taxonomie - Check-list (extraits, liste non exhaustive)

Informations à intégrer dans la déclaration non financière (cf article 8 du règlement Taxonomie et annexes IX

(contenu) et X (format) de « l’Acte délégué article 8 »)

Informations complémentaires à publier sur les produits (complément au règlement SFDR) : Documentation précontractuelle et périodique des produits financiers (Cf projet de RTS– SFDR)

Article 29 LEC - Check-list (extraits, liste non exhaustive)

Moyens internes

– Description des ressources financières, humaines et techniques dédiées à la prise en compte des critères ESG dans la stratégie d’investissement en les rapportant aux encours totaux gérés ou détenus

– Actions menées pour renforcer les capacités internes (y.c. formation, communication etc.)

Démarche de prise en compte des critères ESG au niveau de la gouvernance de l’entité

– Connaissances, compétences et expérience des instances de gouvernance en matière de prise en compte de décisions relatives à l’intégration de critères ESG dans la politique et la stratégie d’investissement

– Inclusion dans la politique de rémunération d’informations sur la manière dont ces politiques sont adaptées à l’intégration des risques de durabilité conformément à l’article 5 du règlement SFDR

– Intégration des critères ESG dans le règlement interne du conseil d’administration ou de surveillance

Informations relatives à la taxonomie européenne et aux combustibles fossiles

– Part des encours dans les activités conformes à la taxonomie

– Part des encours dans les entreprises actives dans le secteur des combustibles fossiles

Stratégie d’alignement avec les objectifs de l’Accord de Paris et stratégie nationale bas-carbone (SNBC)

– Objectif quantitatif à l’horizon 2030 revu tous les 5 ans jusqu’à 2050 comprenant les émissions de GES

directes et indirectes

– Quantification des résultats à l’aide d’au moins un indicateur

Stratégie d’alignement avec les objectifs de long termes liés à la biodiversité

– Mesure du respect des objectifs figurant dans la Convention sur la diversité biologique

– Analyse de la contribution à la réduction des principales pressions et impacts sur la biodiversité

– Mise en place d’un indicateur d’empreinte biodiversité

Prise en compte des critères ESG dans la gestion des risques (risques physiques, de transition et de responsabi- lité liés au changement climatique et à la biodiversité)

– Processus d’identification, d’évaluation, de priorisation et de gestion des risques liés à la prise en compte des critères ESG et manière dont ils sont intégrés au cadre de gestion des risques

– Description des principaux risques pris en compte et analysés

– Plan d’action visant à réduire l’exposition de l’entité aux principaux risques pris en compte

– Estimation quantitative de l’impact financier des principaux risques ESG identifiés, de la proportion des actifs exposés et l’horizon de temps associé

CSRD - Check-list (extraits, liste non exhaustive)

Analyse des projets de normes publiés par l’EFRAG (13 normes dans la consultation publique ouverte du 29 avril au 8 août 2022 soit environ 400 pages)

Description du modèle et de la stratégie économiques de l’entreprise :

– Degré de résilience du modèle et de la stratégie économiques face aux risques de durabilité

– Opportunités que recèlent les questions de durabilité pour l’entreprise

– Plans définis par l’entreprise pour garantir la compatibilité de son modèle et de sa stratégie économiques avec la transition vers une économie durable et avec la limitation du réchauffement planétaire à 1,5°C conformément à l’Accord de Paris

– En quoi le modèle et la stratégie économiques de l’entreprise tiennent compte des intérêts des parties prenantes de l’entreprise et des incidences sur les questions de durabilité

– Comment l’entreprise a mis en œuvre sa stratégie en ce qui concerne les questions de durabilité Description des objectifs relatifs aux questions de durabilité que s’est fixés l’entreprise et des progrès accomplis

Description du rôle des organes d’administration, de gestion et de surveillance et des politiques de l’entreprise en ce qui concerne les questions de durabilité

Description des PAI liées à la chaîne de valeur de l’entreprise, y compris ses propres opérations, produits et services, ses relations commerciales et sa chaîne d’approvisionnement

Description de toute mesure prise pour prévenir, atténuer ou corriger des incidences négatives

Description des principaux risques liés aux questions de durabilité, notamment des principaux liens de dépendance à l’égard de ces questions, et de la manière dont l’entreprise gère ces risques

Identification et mesure d’indicateurs pertinents pour tous les points qui précèdent.

Informations sur les actifs incorporels : capital intellectuel, humain, social et relationnel

Description du processus de mise en œuvre pour identifier les informations à inclure dans le rapport de gestion

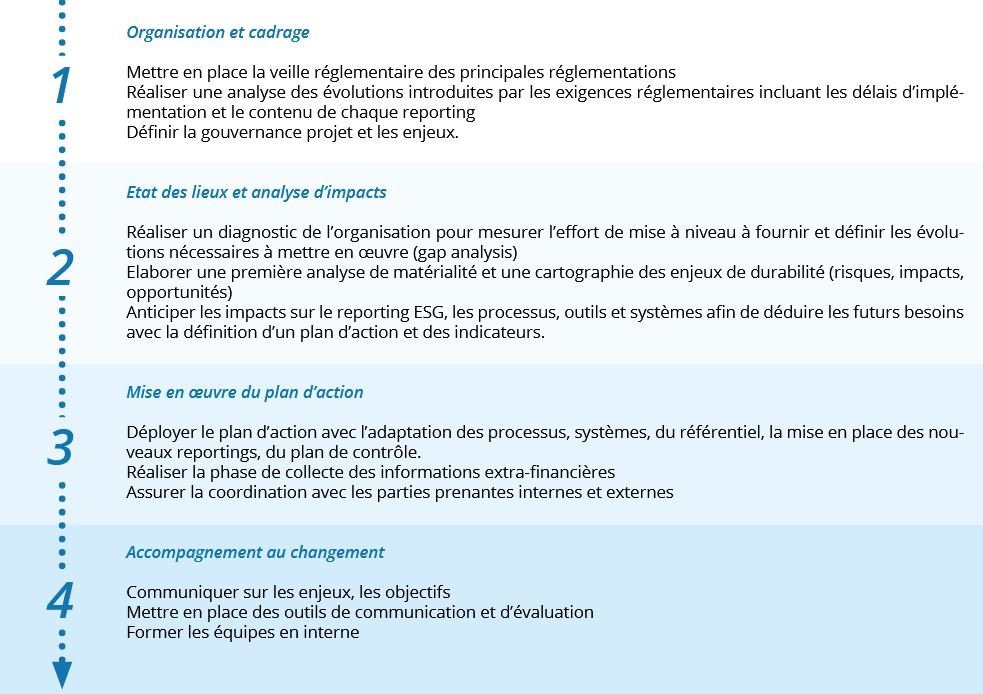

Comment vous y préparer ?

Les équipes Twobii vous accompagnent dans la compréhension des exigences des nouvelles réglementations en matière de finance durable et vous proposent la méthodologie suivante en quatre phases :

Conclusion

Comme le montre la forte accélération de la réglementation en matière de finance durable, l’époque des démarches volontaires d’investissement responsable a laissé place à des obligations de transparence accrues dans le cadre d’action européen de construction d’une économie bas-carbone et inclusive. Ces nouvelles réglementations qui ont pour objectif de rendre les informations ESG plus fiables, pertinentes et comparables viennent en effet transformer les pratiques financières et ont un impact significatif sur les organisations. Les obligations de transparence qu’elles requièrent impliquent des évolutions importantes en termes d’organisation, d’adaptation des systèmes et des outils, des processus et de reporting extra-financier mais également des changements dans la gouvernance et la stratégie des entreprises.

Les assureurs en leur qualité d’investisseur institutionnel, d’intermédiaire entre les épargnants et les gestionnaires d’actifs, de concepteur de produits financiers, sont directement concernés par le mouvement en faveur d’une société plus durable notamment dans la conception et la distribution des produits d’assurance intégrant les critères ESG mais également dans leurs placements financiers. Le Pacte vert pour l’Europe implique pour les assureurs de participer à l’accélération du financement de la transition énergétique écologique, de contribuer à la neutralité carbone et d’aligner leurs portefeuilles d’investissement avec un scenario conforme à l’Accord de Paris.

Si les engagements en faveur du climat par exemple sont de plus en plus nombreux, les outils apportés par la réglementation en matière de finance durable permettront davantage de mesurer leur portée et leur crédibilité. Comme l’ACPR et l’AMF l’avertissent, elles s’appuieront de façon croissante sur les informations collectées dans ce nouveau cadre réglementaire pour contrôler la transparence et évaluer la qualité des informations transmises par les institutions financières.