Après presque 20 ans de travail, la norme IFRS

17 rentrera en application le 1er janvier 2023.

Dans moins de 500 jours effectifs, les états financiers des compagnies d’assurance vont complètement changer de paradigme. Twobii fait le point sur ce bouleversement.

Grands principes

Périmètre

La norme IFRS 17 s’applique pour les comptes consolidés des compagnies d’assurance sur le périmètre suivant :

• Contrats d’assurances émis, y compris traités de réassurance,

• Traités de réassurance détenus,

• Contrats d’investissements avec participation discrétionnaire émis.

Changements

Nouvelle granularité des données pour les calculs : inclusion du caractère générationnel des contrats et des critères de profitabilité.

• Evaluation des engagements selon des critères économiques et non plus

avec des principes de prudence :

* Actualisation des provisions,

* Intégration d’un ajustement pour risque (Risk Adjustment).

• Nouvelles méthodes de valorisation des provisions sous IFRS 17 à appliquer en fonction des caractéristiques des contrats :

Nouvelle présentation des états financiers, avec notamment :

* Inscription au bilan des profits futurs au travers de la marge de service contractuelle (CSM) et reconnaissance de la performance du contrat au fur et à mesure des services rendus.

* Nouvelle présentation du compte de résultat avec un résultat d’assurance qui présente notamment :

◊ La marge réalisée sur l’année écoulée,

◊ Les écarts entre les prévisions et les flux réalisés,

◊ Les impacts des changements d’hypothèses financières.

Changements

Nouvelle granularité des données pour les calculs : inclusion du caractère générationnel des contrats et des critères de profitabilité.

• Evaluation des engagements selon des critères économiques et non plus

avec des principes de prudence :

* Actualisation des provisions,

* Intégration d’un ajustement pour risque (Risk Adjustment).

• Nouvelles méthodes de valorisation des provisions sous IFRS 17 à appliquer en fonction des caractéristiques des contrats :

Modalités

Ces nouvelles modalités de calcul et de présentation des comptes ont de nombreux impacts sur :

• Les calculs actuariels,

• Les processus comptables,

• Les outils,

• La montée en compétence des équipes,

• La qualité des données

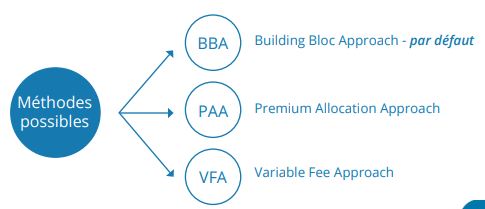

BBA

Périmètre

Le Modèle général (ou BBA – « Building Block Approach ») s’applique couramment aux contrats d’assurance non participatifs & participatifs indirects (exemple : assurance emprunteur) et donne une valeur courante du passif d’assurance. Il est composé de 3 blocs à comptabiliser au passif du bilan :

• Le BE (best estimate) : correspond au flux de trésorerie futurs actualisés et probabilisés. Il représente l’estimation moyenne probable des flux de trésorerie futurs générés par le contrat d’assurance, en valeur actualisée (flux de

primes, prestations, frais).

• Le RA (risk adjustement) : correspond à la marge explicite pour les risques non-financiers liée à l’incertitude sur les flux des contrats. L’IFRS 17.37 stipule que le BE doit être ajusté pour refléter le coût du risque pour l’entité, lié à l’incertitude de ses engagements. Le RA est égal à cet ajustement, qui doit refléter uniquement le risque non financier. Ainsi, le RA peut être considérée comme une marge prudente appliquée par l’assureur.

• La CSM (Contractual service margin) : La CSM se définit par l’annulation des profits attendus à la souscription et une libération en résultat d’assurance au rythme des services rendus. Elle doit être évaluée à chaque exercice IFRS 17 à la maille de calcul définie par la norme, à savoir l’unité de mesure. Par conséquent, rédiger un bilan IFRS 17 pendant la période de transition équivaut à évaluer BE, RA et CSM à cette date. Contrairement aux BE et RA, qui sont évalués selon des méthodes prospectives, l’évaluation de CSM est calculée sur la base d’un mécanisme d’enroulement très précis. Le CSM de fin de période est calculé à partir de l’ouverture et en ajoutant certains ajustements (dont le relâchement de la période en résultat).

Ces 3 passifs d’assurance sont recalculés à chaque date de reporting pour refléter les conditions de marché, les changements d’hypothèses futures et prendre en

compte l’effet de l’actualisation (passage du temps).

Focus sur la CSM en BBA

Les profits attendus sur l’horizon de couverture du contrat d’assurance sont calculés à l’origine puis acquis à l’assureur au rythme des services fournis (libération

de la CSM en résultat). A la fin de la période de couverture, tous les profits sont acquis à l’assureur.

Les 3 blocs (Best Estimate / Risk Adjustment / CSM) sont recalculés à chaque date de reporting, en fonction des conditions de marché, des changements d’hypothèses futures et pour prendre en compte l’actualisation. Les variations des 3 blocs entre deux périodes de reporting sont compensées en CSM ou comptabilisées en P&L ou OCI fonction de leur nature (non financière, financière, discrétionnaire) et de leur période (au titre de la couverture passée, présente ou future).

De plus, la CSM est amortie sur la base des « coverage units »*, sur la base de la

CSM fin de période

• A la fin d’une période de reporting, la CSM résiduelle représente les profits

non-encore acquis à l’entité

• A la fin de la période de couverture, tous les profits sont acquis à l’entité

VFA

Périmètre

La méthode Variable Fee Approach (VFA) s’applique aux contrats d’investissements avec participation discrétionnaire ou directe (exemple : assurance vie).

Ce type de contrat n’inclut pas de transfert d’un risque d’assurance significatif. Pour ces contrats, l’engagement de l’assureur envers l’assuré dépend de la performance de sous-jacents (généralement performance des placements financiers). La méthode VFA est notamment applicable aux contrats d’épargne en euros.

La CSM en VFA

La méthode VFA introduit la notion de « variable fee » qui peut être définie comme la part de l’entité dans les sousjacents correspondant au revenu lié au service fourni.

En effet, la rémunération des souscripteurs de contrats est liée à la performance financière des contrats déduction faite de la rémunération de l’assureur. Dans la méthode VFA, la CSM est impactée par les mouvements économiques car ces derniers ont un impact sur la profitabilité future des contrats : une hausse de la valeur des placements entrainera une hausse de l’obligation envers les assurés (hausse du Best Estimate) ainsi qu’une hausse de la part revenant à l’assureur (Variable Fee).

Ce point constitue l’un des principaux changements entre le modèle général et le modèle Variable Fee Approach : les variations des hypothèses financières sont absorbées par la CSM.

PAA

La Premium Allocation Approach (PAA) est une méthode simplifiée pour l’évaluation et la comptabilisation des passifs des contrats d’assurance. C’est une approche simplifiée conçue principalement pour les contrats d’assurance d’une durée de couverture de 12 mois ou moins (exemple : contrat MRH / Auto). Certains assureurs considèrent l’approche PAA comme un moyen plus simple et plus rapide d’atteindre la conformité.

La réassurance

Une entité qui détient un contrat de réassurance paie une prime et reçoit des remboursements lorsqu’elle verse des prestations en lien avec les contrats sous jacents (réassurance cédée).

Il est à noter qu’il n’est pas possible d’appliquer la VFA aux contrats de réassurance (acceptés ou cédés). Toutefois, le traitement des contrats de réassurance fait l’objet d’adaptations du modèle général. Il est également possible d’appliquer la

Premium Allocation Approach sous certaines conditions.

Les contrats de réassurance détenus sont comptabilisés à l’actif du bilan.

En conséquence, les modalités d’enregistrement au bilan sont adaptées pour les contrats de réassurance :

• L’entité doit ajuster les flux futurs de telle sorte que le risque de défaut ou de non-performance de la contrepartie soit

pris en compte (collatéral, probabilité de recouvrement des flux dans les BE, etc.)

• Une CSM, en date de première comptabilisation, sera toujours constatée (qu’elle soit positive ou négative).

Focus sur la transition et méthode de calcul

L’IASB propose différente manière de calculer la transition en fonction des moyens disponibles de chaque entité. Il existe donc trois méthodes de valorisation de la CSM de transition :

• La Full Retrospective Approach (FRA), soit l’approche rétrospective complète repose sur le principe que la norme s’applique depuis l’origine des contrats. Il s’agit d’un véritable enjeu opérationnel pour les différents acteurs, devant composer avec des historiques de données présentant bien souvent une granularité insuffisante.

• Modified Retrospective Approach (MRA), soit l’approche rétrospective modifiée (ou simplifiée) est une méthode de calcul se rapprochant de la FRA mais qui permet certaines simplifications de calcul.

• Fair Value Approach (FVA), soit l’approche par la juste valeur dont le calcul s’appuie sur les données à la date de transition et non pas sur les données passées.

Les trois méthodes de calcul de la CSM à la transi

Full Retrospective Approach

Une organisation soumise à IFRS 17 doit indiquer sa capacité à appliquer la méthode rétrospective complète en déterminant la nature des données à collecter et en précisant les détails disponibles de l’historique à la bonne granularité. La FRA est complexe car elle nécessite l’application de standards normatifs dès la signature du contrat. Il s’agit essentiellement de calculer la CSM de souscription avec des données et informations plus ou moins anciennes, puis d’enrouler la CSM en tenant compte des écarts d’expérience entre les flux estimés par le passé et les flux réels observés.

Si l’approche FRA n’est pas faisable malgré les efforts déployés, ou si l’approche est irréalisable pour un groupe de contrats d’assurance, l’entité doit opter pour l’une des approches transitoires. Ce test doit être effectué pour chaque unité de mesure permettant ainsi une combinaison d’approches. Par conséquent, différentes générations de contrats peuvent avoir des dispositions transitoires différentes, tout comme différents portefeuilles au sein d’une même génération de contrats peuvent

avoir des dispositions transitoires différentes. De plus, pour les approches simplifiées, diverses modifications peuvent être apportées à la même approche, permettant aux assureurs de limiter la récupération des données passées. Sauf pour les contrats où la souscription est proche de la date de transition où il sera difficile de faire valoir que la FRA n’est pas possible, les approches MRA et FVA sont utilisées pour la majeure partie du calcul de la CSM à la date de transition.

Modified Retrospective Approach

Le but de cette méthode est de se rapprocher le plus possible des résultats d’une méthode rétrospective complète, mais basée sur les informations disponibles avec un coût moindre. Cependant, les informations

utilisées doivent être suffisantes et justifiées. Afin d’éviter les difficultés de FRA, cette méthode peut être simplifiée, par exemple :

• Définissant des groupes de contrats à la date de transition ;

• Négligeant l’impact des écarts d’expérience sur les flux des périodes précédentes ;

• Regroupant des contrats sur des cohortes de plus d’un an.

Fair Value Approach

Si la méthode rétrospective n’est pas pratique, les organisations soumises à IFRS 17 peuvent également utiliser la méthode de la juste valeur, c’est-à-dire qu’à la date de transition, la CSM est déterminé sur la base de la différence entre la juste valeur du groupe contractuel et les FCF (Fulfillment Cash Flow*).

Si le calcul de ce dernier n’est pas particulièrement difficile une fois les conditions préalables remplies, la principale difficulté de la FVA est le manque d’indications pour déterminer la juste valeur d’un groupe de contrats.

La norme renvoie les entreprises d’assurance vers IFRS 13 (Évaluation de la juste valeur) en donnant des principes et en définissant la juste valeur comme un « prix qui serait reçu pour vendre un actif ou payé pour transférer un passif lors d’une transaction normale entre intervenants de marché à la date d’évaluation ». Il s’agit donc de la valeur de marché de l’élément valorisé. IFRS 13 énonce deux approches de détermination de la juste valeur :

• Approche « Marché » : l’évaluation est réalisée à partir de prix observés sur le marché des transactions ;

• Approche « Modèle » : en cas d’impossibilité d’utilisation de la première méthode, l’évaluation se fait via un modèle.

Communication financière, quels enjeux ?

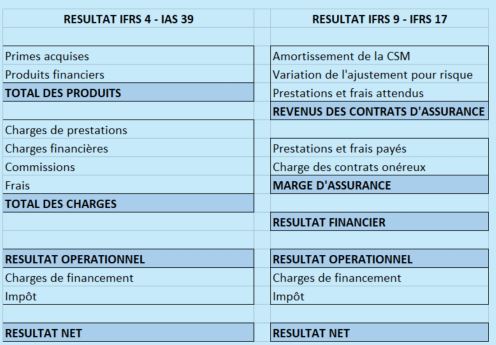

Compte de résultat simplifié

Modifications principales

Le poste des primes est remplacé par le revenu

des contrats d’assurance qui est composé :

• Des sinistres et prestations attendus,

• De la variation de la marge pour risque,

• De l’amortissement de la marge de service contractuelle,

• Des frais d’acquisition alloués à la période.

Les charges d’assurance se composent :

• Des sinistres survenus,

• De l’amortissement des flux de trésorerie d’acquisition des contrats d’assurance,

• Les variations relatives aux services passés (variation des LIC) et futurs (loss component lié aux contrats onéreux).

Les charges financières tiennent compte de la désactualisation des passifs IFRS 17 qui correspond aux charges d’intérêts des passifs.

Option OCI

La norme IFRS 17 permet aux entreprises de choisir de présenter les revenus et charges financières d’assurance, soit en intégralité au compte de résultat, soit en OCI et au compte de résultat (option OCI). Ce choix est effectué par l’entreprise, à la maille portefeuille.

L’objectif de cette option est d’avoir un traitement symétrique entre les passifs IFRS 17 et les actifs classifiés selon IFRS 9. En effet, sans mise en place de l’option, l’impact des variations de taux d’actualisation est comptabilisé au compte de résultat alors que les actifs financiers peuvent être classifiés en Fair Value par OCI. Dans ce cas, en cas de mouvement de taux important, cela se traduit par une volatilité du compte de résultat – l’impact taux sur les passifs étant comptabilisé en résultat

et l’impact taux sur la valeur de marché des actifs étant comptabilisé en OCI au bilan.

Pilotage du résultat

Le pilotage du résultat, en particulier du résultat technique, devra être adapté compte tenu de la modification du rythme de reconnaissance des résultats provenant de l’introduction de la CSM. En effet, les variations de provision n’auront plus systématiquement un impact immédiat sur le résultat de la période.

CONCLUSION

En conclusion, ces nouvelles normes ont donc un impact significatif sur les états financiers des compagnies d’assurance, ce qui implique à la fois la nécessité d’une étape significative de préparation, d’analyse et d’appropriation des résultats en interne et aussi la nécessité d’anticiper les impacts de cette norme sur la communication financière externe