Dans un contexte de 1ère année d’application partielle de la norme IFRS 9 pour les assureurs, de nombreuses informations concernant la réalisation du test SPPI et l’exposition des instruments au risque de crédit devaient être publiées à fin 2018. Nous avons comparé les différentes publications d’un panel d’assureurs cotés.

L’analyse a porté sur 2 axes :

• Un axe qualitatif : présentation de la norme, publication détaillée du ratio de prédominance assurantiel, informations concernant le SPPI test et l’exposition au risque de crédit ;

• Un axe quantitatif : comparaison des portefeuilles entre les assureurs cotés.

En résumé, il ressort de notre analyse les éléments suivants :

• La présentation de la norme et du contexte a été correctement effectué par l’ensemble des acteurs ;

• La publication détaillée du ratio de prédominance assurantiel, les informations publiées sur le SPPI test et l’exposition au risque de crédit sont très hétérogènes avec notamment des périmètres d’actifs différents pour la production des annexes de différé (exclusion de certains actifs), et des différences de valorisation entre les tableaux publiés (IAS 39/IFRS 9) ;

• La comparaison entre les portefeuilles fait apparaître certains écarts dénotant des choix d’investissements différents.

En conclusion, tous les acteurs du marché ne sont pas au même stade d’informations publiées et probablement aussi à des stades d’implémentation de la norme différents. Nous nous attendons, à ce que les prochaines publications, en lien avec les travaux réalisés sur la norme IFRS 17, amènent des évolutions dans le niveau des informations publiées.

ANALYSE QUALITATIVE

1) Présentation de la nouvelle norme IFRS 9

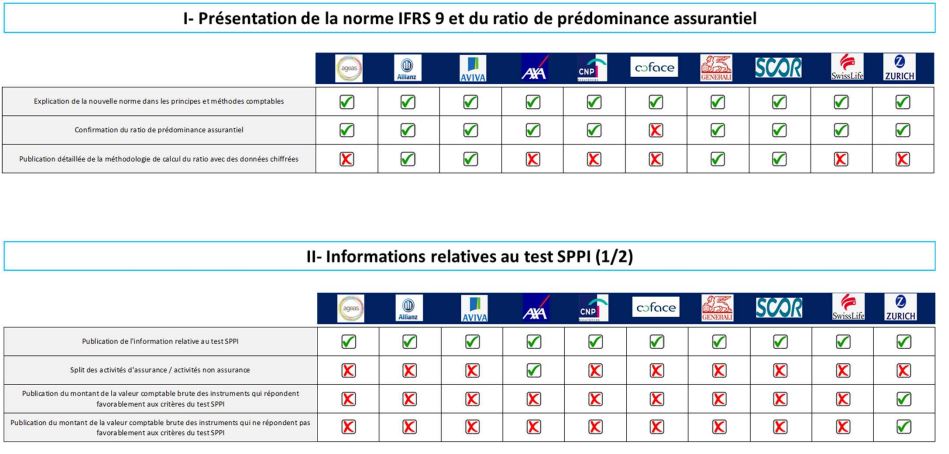

Sur les 10 acteurs du panel, tous ont correctement présenté et explicité la nouvelle norme IFRS 9, ainsi que le contexte à date compte tenu du différé et de l’interaction avec la norme IFRS 17.

2) Ratio de prédominance assurantiel justifiant de l’éligibilité du différé IFRS 9

Une très grande majorité des acteurs confirment le ratio de prédominance assurantiel (9 / 10) comme requis au paragraphe 38B d’IFRS 4 :

« Un assureur qui choisit de se prévaloir de l’exemption temporaire de l’application IFRS 9 doit fournir les informations qui permettent aux utilisateurs des états financiers de comprendre en quoi il répond aux critères pour se prévaloir de l’exemption temporaire : l’assureur doit indiquer qu’il se prévaut de l’exemption temporaire de l’application IFRS 9 ainsi que les motifs l’ayant mené à conclure qu’il répond aux critères ».

A noter que seulement 4 d’entre eux (Allianz, Aviva, Generali et Scor) fournissent le détail de la méthodologie de calcul du ratio avec des données chiffrées.

3) Informations relatives au test SPPI

Nous avons défini 11 critères qualitatifs d’informations pouvant / devant être fournis.

Seuls 2 acteurs (AXA et Zurich) ont fourni au moins 9 de ces critères. 3 acteurs présentent « seulement » 4 ou 5 des 11critères informatifs.

Le split des activités d’assurance / activités non assurance est considéré comme un critère non significatif, il n’est présenté qu’une seule fois.

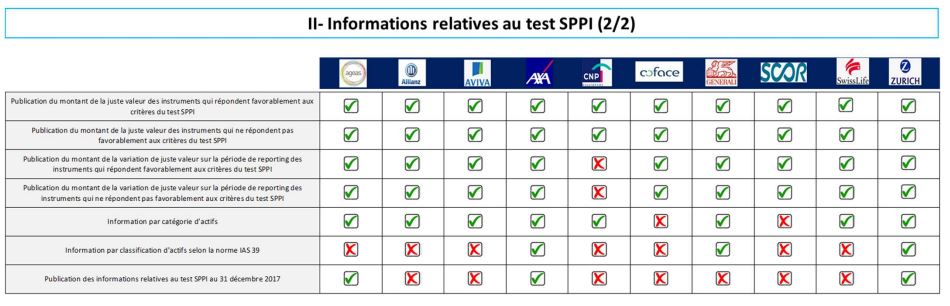

4) Informations relative à l’exposition au risque de crédit des instruments qui répondent favorablement au test SPPI

Nous avons défini 7 critères qualitatifs d’informations pouvant / devant être fournis. Seul 1 acteur (AXA) fournit l’intégralité de ces éléments. 1 autre acteur présente « seulement » 2 des 6 critères informatifs. L’information par notation de crédit (rating) est en revanche fournie par 7 acteurs sur les 10 du panel.

Conclusion : Les acteurs répondent aux exigences de la norme qui requiert la publication des informations suivantes à hauteur des % indiqués : la juste valeur des titres SPPI et des titres non SPPI (100% du panel), la variation de la juste valeur des titres SPPI et des titres non SPPI (90% du panel), valeur comptable par catégorie de risque de crédit des titres SPPI (100% du panel), la juste valeur de l’exposition au risque de crédit des titres SPPI (70% du panel).

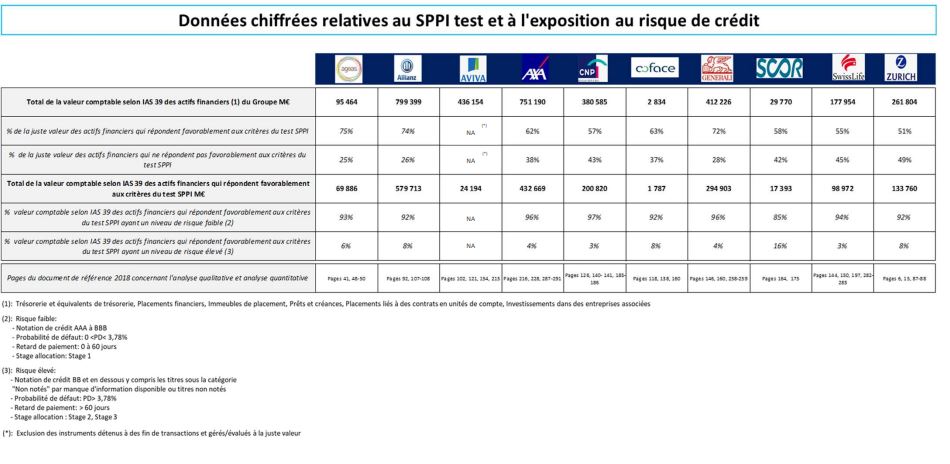

ANALYSE QUANTITATIVE

Préliminaire : L’analyse des données chiffrées a montré de prime abord une très grande hétérogénéité des éléments communiqués. Il s’agit à notre sens d’un axe fort d’amélioration générale au niveau du marché. Néanmoins, notre méthodologie d’analyse (et parfois de retraitement) a permis d’objectiver certains éléments de comparaison (sauf pour Aviva dont les données présentées ne permettent pas de comparaison pertinente).

Concernant la proportion d’actifs SPPI dans le total des actifs financiers des Groupes analysés, nous avons noté une certaine hétérogénéité dans l’allocation des placements : 3 acteurs dépassent les 70 %, 2 ont une proportion comprise entre 60 et 70 % et 4 entre 50 et 60 %.

A contrario, sur cette part d’actifs SPPI, l’exposition au risque de crédit est très similaire entre les acteurs du panel puisque 8 acteurs présentent un pourcentage de risque faible supérieur à 90 %.

Conclusion : L’analyse révèle au regard d’IFRS 9 que les acteurs ont des comportements d’allocations d’actifs différents (suivant l’appétence au risque vs rendement/besoin en capital, le business model – €/UC, Vie / Non-Vie,…)mais similaires pour la poche d’actifs SPPI pour laquelle le risque faible est privilégié.