C’est avec grand plaisir que nous vous présentons la seconde édition de notre benchmark des principaux assureurs européens côtés sur la thématique IFRS 9 : Agéas, Allianz, Aviva, Axa, CNP, Coface, Generali, Scor, Swiss Life, Zurich. L’objectif de ce benchmark est de fournir une vision détaillée de la publication financière de chacun des acteurs sur la norme IFRS 9 (pages 3 et suivantes). Par ailleurs, nous avons mené une analyse normative des exigences d’IFRS 9 et d’IFRS 7 (et IFRS en général) en terme de communication à la date de 1ère application (page 7). Cette analyse est complétée par une analyse comparative des états financiers de deux banques Société Générale et BNP Paribas au 30.06.2018 et 31.12 2018 (pages 8 et suivantes) avec leur compliance aux exigences normatives requises. En vous souhaitant une bonne lecture.

Analyse comparative IFRS 9 de 10 assureurs côtés au 31.12.2019

Dans le contexte de « différé temporaire d’application » (deferral) d’IFRS 9 de 2018 jusqu’en 2022 pour les assureurs, de nombreuses informations concernant la réalisation du test SPPI et l’exposition des instruments au risque de crédit devaient être publiées à fin 2019. En reprenant l’étude Benchmark réalisée par Twobii sur la base des publications du 31.12.2018, nous avons comparé les différentes publications d’un panel d’assureurs cotés au 31.12.2019 avec un comparatif des publications au 31.12.2018.

Méthodologie d’analyse

L’analyse a porté sur 2 axes avec un comparatif sur les publications N et N-1:

Un axe qualitatif :

présentation de la norme, publication détaillée du ratio de prédominance assurantiel, informations concernant le SPPI test et l’exposition au risque de crédit ;

Un axe quantitatif :

comparaison des portefeuilles entre les assureurs cotés.

Résultats de l’analyse

En résumé, il ressort de notre analyse les éléments suivants :

A l’instar des publications à fin 2018, la présentation de la norme et du contexte ont été correctement effectués par l’ensemble des acteurs en 2019 . De plus, nous observons des évolutions dans les publications à fin 2019 des acteurs suivants: AVIVA, CNP, Swiss Life qui ont publié les informations N et N-1 des informations relatives au SPPI test et risque de crédit et Coface qui a publié les catégorie d’actifs des instruments répondant au critère SPPI test en 2019.

Nous observons également le même niveau d’hétérogénéité entre les acteurs concernant la publication détaillée du ratio de prédominance assurantiel, les informations publiées sur le SPPI test et l’exposition au risque de crédit avec notamment des périmètres d’actifs différents pour la production des annexes de différé (exclusion de certains actifs), et des différences de valorisation entre les tableaux publiés (IAS 39/IFRS 9) .

La comparaison entre les portefeuilles fait apparaître certains écarts dénotant des choix d’investissements différents.

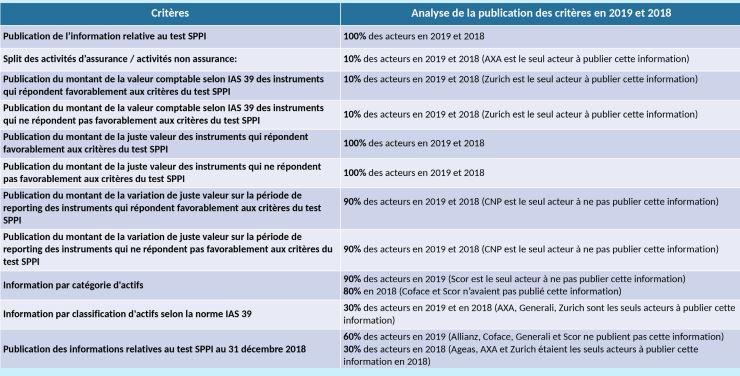

Informations relatives au test SPPI au 31.12.2019

Informations relatives au test SPPI :

Comme en 2018, le niveau de compliance des acteurs sur les 11 critères définis des informations au test SPPI est supérieur à 80%. Le même niveau d’information a été publié par les acteurs en 2019 avec des évolutions constatées chez AVIVA, CNP, Swiss Life qui ont publié les informations relatives au test SPPI au 31.12.2018 et Coface qui a publié des informations par catégorie d’actifs, dans leurs publications à fin 2019. Seuls 2 acteurs (AXA et Zurich) ont fourni au moins 9 de ces critères. 2 acteurs présentent « seulement » 5 des 11 critères (CNP et Scor).

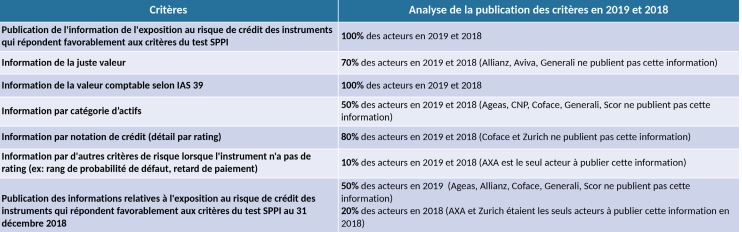

Informations relatives à l’exposition au risque de crédit des instruments qui répondent favorablement au test SPPI :

comme en 2018, le niveau de compliance des acteurs sur les 7 critères définis des informations relatives au risque de crédit est supérieur à 80%. Le même niveau d’information a été publié par les acteurs en 2019 avec des évolutions constatées chez AVIVA et CNP qui ont publié les informations relatives au risque de crédit au 31.12.2018 dans leurs publications à fin 2019. Seul 1 acteur (AXA) a fourni l’intégralité des critères. 2 acteurs du panel présentent « seulement » 3 des 7 critères informatifs. L’information par notation de crédit (rating) est en revanche fournie par 8 des 10 acteurs du panel.

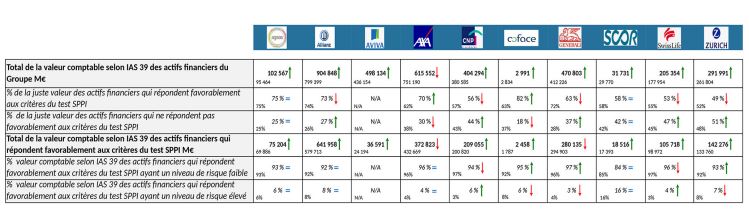

Données chiffrées au 31.12.2019 relatives au test SPPI et à l’exposition au risque de crédit au 31.12.2019 avec un rappel des données au 31.12.2018

Analyse des données chiffrées :

Comme en 2018, l’analyse des données chiffrées a montré de prime abord une très grande hétérogénéité des éléments communiqués. Il s’agit à notre sens d’un axe fort d’amélioration générale au niveau du marché. Néanmoins, notre méthodologie d’analyse (et parfois de retraitement) a permis d’objectiver certains éléments de comparaison (sauf pour Aviva dont les données présentées ne permettent pas de comparaison pertinente).

Concernant la proportion d’actifs SPPI dans le total des actifs financiers des Groupes analysés, nous avons noté une certaine hétérogénéité dans l’allocation des placements : 3 acteurs dépassent les 70 %, 4 ont une proportion comprise entre 60 et 70 % (contre 2 en 2018) et 4 entre 50 et 60 %. A contrario, sur cette part d’actifs SPPI, l’exposition au risque de crédit est très similaire entre les acteurs du panel puisque 8 acteurs présentent un pourcentage de risque faible supérieur à 90 %.

La proportion des instruments répondant favorablement au test SPPI en 2019 reste globalement similaire pour les acteurs du panel à celui de 2018, sauf pour deux acteurs: Generali qui, malgré l’augmentation de la valeur totale de leur actifs financiers, diminue de 9 points la valeur de leur instruments répondant favorablement au test SPPI (63% en 2018 contre 72% en 2019), à l’inverse Coface enregistre une augmentation de 19 points de la valeur de leur instruments financiers répondant favorablement au test SPPI (82% en 2019 contre 63% en 2018).

Analyse illustrée des exigences normatives pour la 1ère application d’IFRS 9 en 2023

Dans le contexte de première application de la norme IFRS 9, en 2023 pour les assureurs (ou 2022 en cas d’early-adoption), les assureurs sont requis de publier un certain nombre d’information FTA (First Time Application) pour être conformes aux exigences IFRS 9/IFRS 7 en terme de disclosures dans les états financiers de 2022/2023. Se pose alors la question de la date de publication exigée lors de cette première année d’application dans les états financiers intermédiaires et/ou annuels.

Informations relatives au test SPPI au 31.12.2019

Méthodologie d’analyse :

L’analyse a porté sur 2 axes :

Une analyse normative des normes suivantes afin de définir les principales exigences d’information à fournir à la FTA ainsi que la fréquence de publication dans les états financiers intermédiaires et/ou les états financiers annuels:

– IFRS 9 « Instruments financiers » paragraphes 42K à 42O,

– IFRS 7 « Instruments financiers: Informations à fournir » paragraphes 42I à 42O, 35F à 35N, 24A à 24E, 11 A et 11B ,

– IAS 1 « Présentation des états financiers » paragraphe IAS1.36,

– IAS 8 « Méthodes comptables, changements d’estimations comptables et erreurs » paragraphe IAS 8.28 à l’IAS 8.30 et

– IAS 34 « Information financière intermédiaire », paragraphe 6 et 16A

Une analyse comparative des états financiers de deux banques Société Générale et BNP Paribas au 30.06 et 31.12 2018 avec leur compliance aux exigences normatives requises dans la norme IFRS 7.

Résultats de l’analyse

En résumé, il ressort de notre analyse les éléments suivants :

Les principales exigences d’information à fournir à la FTA s’articulent autour de 4 grands axes: les dispositions transitoires liées au reclassement, les informations liées au modèle de perte de crédit attendue (ECL) et exposition au risque de crédit, les informations relatives aux dérivés (élément couvert et élément de couverture), les informations relatives aux deux options permises par la norme IRS 9: l’option de JV pour discordance comptable et l’option de JV sans recyclage pour les instruments de capitaux propres.

Aucune exigence dans les IFRS n’impose la full publication des exigences IFRS 9/IFRS 7 dans la publication des états financiers intermédiaires à la 1ère année d’application de la norme IFRS 9. En revanche, IAS 34, paragraphe 6 stipule qu’une entité doit fournir dans les états financiers intermédiaires toute explication des événements et des transactions qui sont significatives pour comprendre l’évolution de la situation financière et la performance de l’entreprise depuis le dernier rapport annuel.

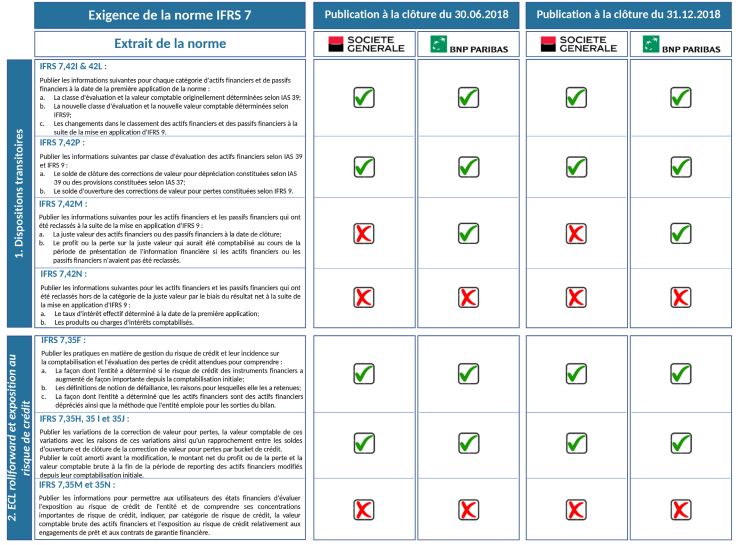

Les banques Société Générale et BNP Paribas ont publié des informations requises par IFRS 7 dans leurs états financiers intermédiaires du 30.06.2018 et annuels à fin 2018 en conformité avec IAS 34.

Exigences normatives vs publications des banques

Dispositions transitoires :

Société Générale et BNP sont généralement conformes depuis la première publication (clôture semestrielle 2018) concernant les informations relatives à la transition, à l’exception des exigences requises par IFRS 7 paragraphe 42M concernant les effets de la reclassification IAS 39/IFRS 9 (seul BNPP est conforme) et des exigences requises dans le paragraphe 42N concernant le TIE et les intérêts revenue des actifs/passifs financiers qui n’ont pas été reclassés à la JVPL pour lesquelles les informations ne sont pas publiées dans les états financiers 2018.

ECL Rollforward et exposition au risque de crédit :

Société Générale et BNP sont généralement conformes depuis la première publication (clôture semestrielle 2018) concernant les exigences d’information de l’ECL et l’exposition au risque de crédit, à l’exception des informations de l’exposition au risque de crédit par notation de crédit de valeur comptable des garanties financières, des créances commerciales et des engagements de prêt requis par IFRS 7 paragraphe 35M et 35N qui n’ont pas été publiées dans les états financiers 2018.

Informations sur les dérivés :

Société Générale et BNP Paribas sont généralement conformes aux exigences sur les instruments couverts et de couverture depuis la clôture de annuelle 2018 (et non semestrielle), à l’exception des exigences requises dans le paragraphe 24E concernant la réconciliation des composantes de capitaux propres des éléments couverts par catégorie de risque pour les relation de couverture Juste Valeur et Flux de trésorerie qui n’ont pas été publiés dans des états financiers 2018.

Information sur les options de Juste Valeur (JVO) :

En ce qui concernant l’option JV pour discordance comptable, Société Générale est conforme depuis la première publication (clôture semestrielle 2018) à la différence de BNP Paribas qui n’est conforme uniquement sur les exigences des paragraphes 9 et 10 et non conforme sur la paragraphe 11 concernant les informations à fournir sur les facteurs explicatifs du choix de l’option.

En ce qui concerne l’option JV sans recyclage pour les instruments de capitaux propres, les deux acteurs ne sont pas conformes avec la norme, et n’ont publié que des éléments de matérialité (non significatif)

Conclusion

Cette nouvelle édition du benchmark Twobii IFRS 9 des publications au 31.12.2019 des assureurs côtés montre de nouveau le niveau hétérogène des informations publiées pour IFRS 9 dans les états financiers des acteurs du panel pendant la phase de différé d’exemption temporaire. Le niveau de compliance est globalement élevé avec un pourcentage supérieur à 80% des acteurs du panel : publication de la norme à 100%, confirmation du ratio de prédominance assurantiel à 90%, la juste valeur des titres SPPI et des titres non SPPI à 100%, la variation de la juste valeur des titres SPPI et des titres non SPPI à 90%, valeur comptable par catégorie de risque de crédit des titres SPPI à 100%, la juste valeur de l’exposition au risque de crédit des titres SPPI à 70%. A fin 2019, la structure du portefeuille des acteurs (instruments répondant favorablement/ ne répondant pas favorablement au test SPPI) reste similaire à fin 2019, à l’exception de deux acteurs pour lesquels on note une différence entre 9 et 19 points de la proportion SPPI/Non SPPI de leurs instruments financiers entre 2018 et 2019. En somme, à fin 2019 nous ne notons pas de divergence notable du niveau d’information publié par les acteurs du panel par rapport à la première année du différé à fin 2018.

Concernant les exigences des informations à fournir à la première application de la norme IFRS 9, les assureurs doivent être prêts en termes d’outils et process internes, à publier des informations granulaires requises dans les normes IFRS 9/IFRS 7, dans leurs états financiers semestriels de 2023 bien que la norme ne précise pas le début de la période de reporting (état annuel ou intermédiaire). En effet, cela permettra aux lecteurs des états financiers de comprendre tous les changements apportés dans la situation financière de l’entreprise depuis l’application d’IFRS 9, comme requis par la norme IAS 34.

Les deux acteurs bancaires de notre panel, Société Générale et BNP Paribas, n’ont pas effectué d’état financiers comparatifs 2017, le retraitement des exercices comparatifs étant optionnel lors de la première application des dispositions d’IFRS 9.

De plus, les acteurs doivent prendre en compte les nouveaux amendements IFRS 9, IFRS 7 suite à la réforme IBOR, (dont un Exposé sondage est en cours, jusqu’au 25 mai), qui requièrent des disclosures supplémentaires notamment concernant la nature et la mesure des risques engendrés par les nouveaux taux de référence alternatifs, l’information de la valeur comptable par taux benchmark des instruments financiers non dérivés et des montants notionnels des dérivés. Evidemment, enfin, le lien avec IFRS 17 doit aussi être pris en compte.