TWOBII VOUS PRÉSENTE UNE ANALYSE APPROFONDIE DU SUJET

Après dix ans d’application, Solvabilité II entre dans une phase

d’évolution attendue.

La réforme adoptée fin 2024 vise avant tout à ajuster le dispositif

existant. Cette évolution s’appuie largement sur le retour

d’expérience accumulé depuis 2016. La transposition en cours

ouvre la voie à une application progressive à partir de 2027, sous

réserve des textes techniques à venir. Si ces derniers seront

déterminants, les grandes lignes de la réforme sont déjà posées et

méritent d’être examinées dès maintenant.

Ce second article fait suite à notre parution du 19/02/2026

introduisant les nouveautés de Pilier 1

L’équipe Actuariat de Twobii a synthétisé ici les modifications

apportées au cadre quantitatif de Solvabilité II par la Directive

(UE) 2025/2. Le présent document analyse les cinq modifications

principales du pilier 1, leurs fondements théoriques et leurs

impacts quantitatifs estimés.

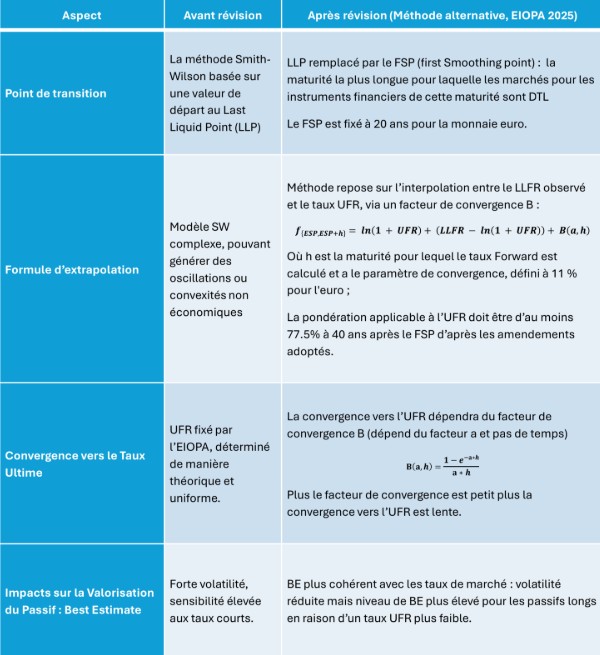

Nouvelle méthode d’extrapolation de la courbe des taux

Depuis son adoption, Solvabilité II impose aux assureurs européens de valoriser leurs engagements selon une approche économique, en s’appuyant sur une courbe de taux sans risque. La méthodologie antérieure reposait sur la méthode Smith-Wilson, introduite lors de la transposition de la directive en 2016. Cette méthode extrapole les taux au-delà du Last Liquid Point (LLP), situé à 20 ans pour l’euro, en appliquant une fonction de convergence exponentielle vers l’Ultimate Forward Rate (UFR).

Formulation Antérieure

f u = UFR + f LLP − UFR ∗ e pour u > LLP, −∝ u−LLP

Où f(u) est le taux Forward instantané,

• α est un paramètre de convergence,

• et u représente la maturité en années.

En particulier, la convergence exponentielle vers l’UFR s’opérait rapidement, induisant un écart

significatif entre les taux extrapolés et les données de marché observables pour les maturités 20-

40 ans. En contexte de taux bas (UFR à 4,2 % vs taux observés < 1 %).

Conséquence : les taux extrapolés sont plus bas → provisions techniques plus hautes.

La révision introduit une approche fondée sur le Premier Point de Lissage (First

Smoothing Point, FSP), marquant la transition entre la zone de liquidité et la zone

d’extrapolation.

Évolution de l'Ajustement pour Volatilité

La réforme vise à renforcer la capacité stabilisatrice du VA tout en corrigeant les

faiblesses du dispositif initial, pour rappel, cet ajustement réduit l’exigence en

capital en période de volatilité élevée des marchés de crédit.

AVANT LA RÉVISION

65 % du spread était traité comme

volatile, 35 % comme risque de crédit

fondamental.

➢ Le portefeuille utilisé pour construire la

VA reflétait un “panier moyen”

théorique des placements, souvent

éloigné des réalités spécifiques des

marchés ou modèles d’assurance.

➢ Une utilisation de VA trop large et non

conforme aux pratiques internes de

gestion des risques par les assureurs.

APRÈS LA RÉVISION

85 % du spread est traité comme

volatile, 15 % seulement comme risque

de crédit fondamental. En conséquence,

une part plus importante du spread peut

être compensée par le VA

➢ Le portefeuille de référence est

principalement construit par les

instruments de dettes, plus cohérent

avec la structure réelle des

investissements des assureurs.

➢ L’utilisation de la VA doit suivre un

processus supervisé, intégrant la

validation avec l’ACPR, justification

quantitative, et cohérence avec la

stratégie ALM. (impact supplémentaire

positif de 0,5 à 1,5 points sur le ratio si

elle est approuvée)

Marge pour risque : une évolution vers plus de réalisme et moins de volatilité

Les récents ajustements apportés au cadre Solvabilité II modifient en profondeur la manière

d’appréhender la marge de risque.

Longtemps perçue comme trop élevée et trop sensible aux mouvements de taux, la RM se

rapproche désormais davantage de la dynamique réelle des risques et offre une lecture plus

stable du bilan prudentiel.

Formulation Antérieure

RM = COC ∗

t≥0

SCRt

1 + rt+1

t+1

Nouvelle Formulation

La commission européenne propose deux modifications :

• Un coût du capital recalibré

Le coût du capital est désormais réduit à 4,75 %, avec une possible révision périodique par la

Commission européenne. Ce taux restera encadré dans une plage allant de 4 % à 5 %.

Ce recalibrage réduit directement le niveau de la RM, en particulier pour les portefeuilles de

longue duration où cette composante pouvait peser significativement sur le passif.

• Un facteur temporel pour refléter l’évolution des risques

L’introduction d’un facteur de décroissance exponentielle, noté λ, marque une avancée importante.

Le paramètre λ = 0,96 introduit un mécanisme de décroissance exponentielle : le capital requis

aux années futures contribue avec un poids décroissant à la RM. Mathématiquement, cela

reconnaît que le coût du capital diminue avec le temps.

où :

COC : le taux de coût du capital fixé à 6 %,

r : est le taux d’intérêt sans risque de base pour l’échéance t+1 années

SCR : est l’exigence en capital à l’année t.

Formule de calcul de la RM proposée :

Avec :

COC : le taux de coût du capital fixé à 4,75%

r : est le taux d’intérêt sans risque de base pour l’échéance t+1 années

SCR : est l’exigence en capital à l’année t.

Quels impacts pour les assureurs ?

La combinaison du nouveau coût du capital et de la décroissance temporelle conduit à une baisse

notable de la RM, particulièrement bénéfique pour les portefeuilles longs (rentes, épargne à maturité

éloignée).

Exemple, Pour un portefeuille typique d’assurance retraite avec durée de 20 ans et

SCR constant :

• Ratio RM / Capital (formule ancienne) ≈ 5,4 %

• Ratio RM / Capital (formule nouvelle) ≈ 4,1 %

• Économie de capital : (5,4 % − 4,1 %) / 5,4 % ≈ 24 %

Cet effet bénéfique compense partiellement, mais non intégralement, la hausse des

provisions techniques résultant de la modification de l’extrapolation des taux

Estimation du risque de taux

La révision du cadre Solvabilité 2 apporte une évolution dans la manière dont

le risque de taux d’intérêt est mesuré et intégré au SCR.

Cette mise à jour répond à un constat largement partagé par les superviseurs : les chocs

actuellement en vigueur avaient tendance à sous-estimer le risque dans les environnements

prolongés de taux bas, et ne reflétaient plus correctement la sensibilité réelle des portefeuilles des

assureurs.

• La nouvelle méthodologie introduit une combinaison additive et multiplicative pour

choquer les taux, en remplacement la logique multiplicative utilisée auparavant.

• Introduction d’un choc sur les taux négatifs, complété par un taux plancher en-dessous

duquel les taux choqués ne peuvent pas descendre. Cette règle garantit une cohérence entre

les stress haussiers et baissiers de taux.

Les Corrélations Taux-Spread

La corrélation entre le risque de taux et le risque de spread de crédit a été révisée

dans le contexte de la révision 2027.

La corrélation en scénario baissier (stress test à la baisse des taux) était précédemment calibrée à

0,50. Cette valeur reflétait une hypothèse selon laquelle une réduction des taux sans risque serait

associée à un resserrement proportionnel des spreads de crédit.

La révision réduit cette corrélation à 0,25. Cette modification reconnaît que, empiriquement, la

relation entre les variations des taux sans risque et les spreads de crédit est moins déterministe

qu’initialement supposé. En particulier, lors d’une baisse des taux, les spreads ne se resserrent pas

systématiquement ni avec la même amplitude

Pour un assureur avec 10 Md€ d’obligations Corporate, cet effet peut générer un gain de +0.3%

à +0.8% sur le ratio de solvabilité.

Pour un portefeuille stylisé avec SCR_taux = 100 et SCR_spread = 80 :

• SCR_ancien ≈ 156

• SCR_nouveau = ≈ 143

Réduction du SCR marché : (156 − 143) / 156 ≈ 8,3 %

Pour un assureur disposant de 10 milliards d’euros en obligations corporate et gouvernementales,

cet effet peut générer un impact positif de 0,3 à 0,8 points sur le ratio de solvabilité, selon la

sensibilité réelle du portefeuille aux deux facteurs.

Fin des phases transitoires et cadre stabilisé

Contrairement à la version précédente, la nouvelle réglementation ne prévoit pas de phase

transitoire pour l’application des nouveaux paramètres. Les assureurs devront donc intégrer

directement ces chocs recalibrés dans leur évaluation du SCR, ce qui renforcera immédiatement la

prudence du cadre prudentiel.